인더뉴스 권지영 기자ㅣ 정부가 급증하는 가계부채를 막기 위해 나섰다. 금융위원회와 은행연합회는 지난 14일 대출심사와 대출금 상환방식 등의 기존보다 까다롭게 하는 등의 내용을 담은 가계부채 대응방안을 발표했는데, 향후 보험업권에 어떤 파장을 일으킬 지에 대해 업계가 주목하고 있다.

이번 대출방안으로 인해 은행권의 대출 수요가 보험권으로 넘어올 수 있는 이른바 ‘풍선효과’를 우려해 정부가 보험에 적용하는 여신심사 선진화 방안을 내놓을 예정이다. 이렇게 되면 보험사의 대출조건도 은행처럼 까다로워져 지금보다 대출수요가 줄어들 거란 전망이다.

") 15일 보험업계에 따르면 보험사 가계주택담보대출(이하 주담대) 규모는 지속적으로 증가하는 추세다. 올해 6월말 기준으로 생명보험과 손해보험의 가계주택담보 대출 규모는 32조7253억원을 기록해 지난 2011년(21조 1813억)보다 10조 이상 늘었다.

15일 보험업계에 따르면 보험사 가계주택담보대출(이하 주담대) 규모는 지속적으로 증가하는 추세다. 올해 6월말 기준으로 생명보험과 손해보험의 가계주택담보 대출 규모는 32조7253억원을 기록해 지난 2011년(21조 1813억)보다 10조 이상 늘었다.

주택담보대출이란 은행과 보험사 등 금융기관에 주택을 담보로 대출을 하는 것으로, 20세 이상 65세 이하 중 무주택자 또는 주택 취득 1년 이내 1주택자를 대상으로 한다.

그동안 보험사들은 지속되는 저금리 상황을 타개하기 위해 대출규모를 서서히 늘려 왔다. 다른 투자에 비해 비교적 높은 수익을 얻을 수 있었기 때문. 특히 주택담보대출의 경우 일반 신용대출 보다 상환능력이나 담보능력이 우수해 보험사가 자금을 운용하는 통로로 이용해 왔다.

보험업계 관계자는 “보험사의 전체 대출규모가 점점 증가하는 추세로, 주담대뿐만 아니라 약관대출 규모도 늘고 있다”며 “과거 (소비자가)은행에서만 주택담보대출을 받는 것으로 생각했다면, 최근엔 보험사에서의 수요도 늘고 있는 상황이다”고 말했다.

또 보험사의 대출금리는 3%대로 시중은행과 크게 차이가 나지 않고, 담보인정비율(대출받을 수 있는 규모)도 비교적 큰 편이라 대출 수요가 있는 상황이었다.

실제로 보험사의 가계주택담보대출 규모는 꾸준히 늘고 있다. 최근 5년간 보험사의 주담대 추이를 살펴보면, 생보사와 손보사 모두 대출규모가 크게 늘었다.

실제로 보험사의 가계주택담보대출 규모는 꾸준히 늘고 있다. 최근 5년간 보험사의 주담대 추이를 살펴보면, 생보사와 손보사 모두 대출규모가 크게 늘었다.

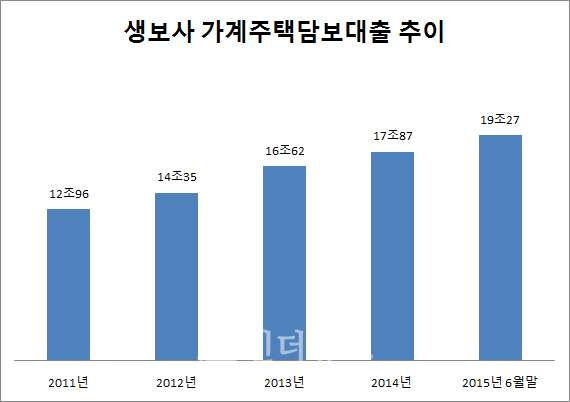

생보사의 경우 지난 2011년 12월 말 기준으로 주담대 규모는 12조 9613억원을 기록, 이듬해인 2012년 14조 3451억원으로 증가했다. 2013년과 2014년에는 각각 16조원과 17조원을 넘어섰으며, 올해 6월 말 기준으로 19조 2723억원에 달해 올해 연말까지 20조원을 돌파할 것으로 예상된다.

") 손보사의 대출규모도 상승곡선을 그리고 있다. 2011년 12월 말에 8조 2500억원을 기록해 2012년까지 비슷한 규모(8조 8374억)를 유지했다. 그러나 2013년 10조 9637억원으로 급증하더니 지난해 11조 6613억원을 거쳐 올해 6월 기준으로 13조 4530억원에 달하고 있다.

손보사의 대출규모도 상승곡선을 그리고 있다. 2011년 12월 말에 8조 2500억원을 기록해 2012년까지 비슷한 규모(8조 8374억)를 유지했다. 그러나 2013년 10조 9637억원으로 급증하더니 지난해 11조 6613억원을 거쳐 올해 6월 기준으로 13조 4530억원에 달하고 있다.

하지만 앞으로 보험사의 가계대출 심사도 은행처럼 까다로워지면 보험사의 주담대 증가에 제동이 걸릴 수 있다는 게 업계의 전망이다. 현재 보험협회 내부에 TF팀을 마련해 보험권에 적용할 여신심사 선진화 방안에 대한 업계의 의견을 취합하고 있다.

업계에서는 큰 틀에서는 은행의 주담대 심사강화 방안과 비슷한 양상을 보일 것으로 예상하고 있다. 기존 대출심사에서 담보능력(규모)를 기준으로 삼았다면, 대출금 상환능력을 위주로 심사하고, 처음부터 이자와 원리금을 동시에 상환해야 하는 방식 등이다. 소득증명도 기존보다 까다로워진다.

대출심사가 강화되면 보험사의 주담대 증가폭이 지금보다 줄어들 것이란 전망이다. 특히 보험사 고객 중 소득이 불분명한 개인사업자의 경우 주담대 심사에서 소득증명이 어려워 대출이 거절될 수 있다는 의견도 나온다. 이렇게 되면 보험사의 고정수익 증가폭도 지금보다 줄어들게 된다.

한 보험사 관계자는 “보험사들이 투자처가 마땅치 않아 규모에 관계없이 모두 대출에서 일정의 고정수익을 얻고 있다”면서 “대형사의 경우 전체 운용수익에서 보면 주담대 규모가 미미하지만 중·소형사의 경우 고정으로 얻을 수 있는 수익이 줄어 아쉬울 수 있다”고 말했다.

다만, 일각에서는 은행권에서 대출이 거절된 경우 보험사로 넘어올 수 있기 때문에 주담대 감소폭이 크진 않을 거란 전망도 나온다. 은행보다 약간 높은 금리를 감수하더라도 보험사의 주담대를 이용하는 경우가 여전히 있을 것이란 의견이다.

이와 관련, 금융위 관계자는 “보험사의 가계주택담보대출 규모가 꾸준히 늘고 있는 것은 맞지만 당장 풍선효과를 우려할 만한 수준은 아니다”며 “내년 하반기를 목표로 은행처럼 대출심사를 보다 까다롭게 하고, 대출금 상환방식도 바꾸는 등 여러 가지를 고려하고 있다”고 말했다.