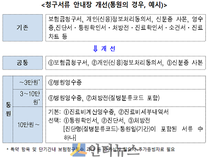

인더뉴스 권지영 기자ㅣ 불필요한 도수치료에 대해 실손의료보험에서 보험금을 지급하지 않아도 된다는 금융당국의 결정이 처음으로 나왔다. 질병 진단에 대한 객관적인 검사결과가 없고, 질병상태의 호전도 없이 반복적으로 시행될 경우 실손보험금 지급 대상에서 제외할 수 있다는 것이다.

이에 따라 앞으로 실손보험에서 도수치료에 관한 보험금 지급 심사가 까다로워질 것으로 보인다. 도수치료를 받기 위한 정확한 진단명과 증상 호전 등의 명확한 이유가 제시되지 않으면 보험사에서 보험금 지급을 하지 않을 수 있다.

박성기 금융감독원 분쟁조정국 실장은 9일 최근 금융분쟁조정위원회가 체형교정 등 질병치료 목적으로 보기 어려운 도수치료는 실손보험금의 보험금 지급 대상이 아니라고 결정한 내용에 대해 발표했다.

박성기 금융감독원 분쟁조정국 실장은 9일 최근 금융분쟁조정위원회가 체형교정 등 질병치료 목적으로 보기 어려운 도수치료는 실손보험금의 보험금 지급 대상이 아니라고 결정한 내용에 대해 발표했다.

도수치료는 시술자(의사)의 맨손으로 환자의 환부를 직접 어루만지고, 주무르고, 누르고, 비틀면서 자세를 교정하고 통증을 완화시켜주는 치료를 의미한다. 그동안 보험사는 질병에 대한 적절한 진단과 질병 등이 인정되는 범위내의 도수치료를 실손보험금에서 지급해 왔다.

이번 금감원 분조위에 분쟁조정 신청을 한 A씨의 경우 지난해 8월 경추간판 장애로 인한 경추통으로 진단받아 19회의 도수치료를 받았고, 실손의료비를 청구해 99만 7700원의 보험금을 지급받았다. 이후 A씨는 동일한 증상으로 추가적으로 도수치료를 22회 받고, 보험금 247만 6000원을 신청했지만 지급이 거절됐다.

분조위는 이번 A씨의 사례를 판단한 결과, 앞선 19회 도수치료 통증치료는 인정할 수 있지만, 나중에 치료받은 22회에 한해서는 질병치료의 목적보다는 체형교정을 위한 외형개선 또는 질병 예방차원으로 보험금 지급 대상이 아니라고 결정했다.

특히 A씨가 추가로 도수치료를 받았을 때 진료기록을 살펴보면, 경추통 등에 대한 증상과 통증호소만 기록돼 있을 뿐 진단의 기초가 되는 객관적인 검사결과가 없다. 또한, 장기간 치료에도 불구하고 치료효과에 대한 평가가 없다는 점에서 치료목적으로 보기 어렵다고 분조위는 판단했다.

")

이에 따라 나중에 받은 22회의 도수치료는 실손보험 약관상 보험금 지급 대상에서 제외됐다. 실손의료비보장특약 약관 중 질병통원 부문에서 '보험기간 중 보험대상자가 질병으로 인해 병원에 통원해 치료를 받거나 처방조제를 받은 경우 보상한다'고 규정돼 있는데, 질병의 사전적 의미와 부합하지 않는다는 것이다.

박성기 금감원 분쟁조정국 실장은 “금감원 분조위 전문위원의 의학적 소견을 더하면 A씨가 진단받은 경추통 등의 질병상태를 감안더라도 필요한 적정 도수치료 횟수는 주 2~3회에 4주(8~12회)정도라는 판단이 내려졌다”며 “19회 치료 후 증상 호전에 대한 객관적인 의학적 증거가 전혀 없었다”고 설명했다.

앞으로 보험사에서 과잉 도수치료에 대한 보험금 지급이 거절될 것으로 보인다. 그동안 도수치료에 대한 실손보험금 지급에 대한 기준이 불명확했는데, 이번 분조위 결정으로 인해 비슷한 사례의 경우 보험금 지급에 대한 기준으로 삼을 수 있다는 설명이다.

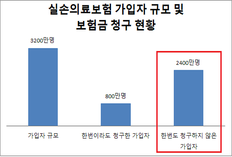

박성기 실장은 “실손보험료 인상의 주요 원인으로 지적돼 온 일부 보험가입자과 의료기관 도덕적 해이에 대해 경종을 울리는 계기일 것으로 본다”며 “이번 결정으로 과잉 진료해위를 차단하는 효과와 함께 선량한 다수 보험가입자의 실손보험료 부담을 줄이는 데도 기여할 것으로 기대한다”고 말했다.

![[위기의 HLB] ①‘FDA 쇼크-공매도 쾌재’ 재현…5년전 데자뷔](https://www.inthenews.co.kr/data/cache/public/photos/20240521/art_17165588758263_221cf8_357x250.png)