인더뉴스 권지영 기자ㅣ 교보생명이 기존 변액보험과는 다른 ‘변액연금보험’을 내놨다. 만기를 유지하면 최저 연 4,5%(단리)를 보증하는 확정연금을 지급하는 데다, 투자수익이 나면 추가로 연금액을 늘려 준다는 게 이 상품의 핵심 내용이다.(본지 11월 5일자 <‘구조조정 교보생명’, 또 고금리 상품 독배?> 참조)

교보생명(신창재 회장·대표이사)은 지난 4일 일부 매체 기자들을 상대로 진행한 브리핑과 배포한 공식 보도자료를 통해 “기존 보험사들이 (연금보험을) ‘저축성보험’처럼 판매하는 관행이 있었다”고 지적하며 “연금가입 문화의 변화를 이끌겠다”고 야심찬 계획을 밝혔다.

교보생명(신창재 회장·대표이사)은 지난 4일 일부 매체 기자들을 상대로 진행한 브리핑과 배포한 공식 보도자료를 통해 “기존 보험사들이 (연금보험을) ‘저축성보험’처럼 판매하는 관행이 있었다”고 지적하며 “연금가입 문화의 변화를 이끌겠다”고 야심찬 계획을 밝혔다.

다른 생명보험사들의 관행을 고발한(?) 교보생명은 새롭게 출시한 상품을 소비자들이 현명하게 가입할 수 있도록 제대로 알려 줬을까? 국내외 생명보험사의 임직원과 설계사, 보험 유관기관, 금융전문가 등을 만나 교보생명이 자신있게 선을 보인 ‘미리 보는 내 연금 교보변액연금보험’의 실체를 점검해 봤다.

◇ “보험 판매하기에는 좋겠다”

교보생명의 신상품을 자세히 들여다본 국내외 생명보험사 설계사들은 하나 같이 “마케팅 포인트가 확실해서 팔기에는 좋겠다”고 입을 모았다. 소비자들이 가지고 있는 변액보험에 대한 부정적인 ‘인식’을 바꾸는 데 묘안을 짜냈다는 평가다.

외국계 생보사의 한 설계사는 “한 때 변액보험의 수익률이 너무 나빠서 고객들이 손해를 많이 본 이후로 (변액보험에 대한) 인식이 나빠져 있는 상태”라며 “고수익을 노릴 수 있는 변액보험인데, 원금과 이자까지 보장해 준다고 하니 달리 보이기는 할 것 같다”고 평했다.

다른 생보사 관계자는 “변액보험의 약점이 무엇인지, 이를 만회할 수 있는 방법이 무엇인지 면밀한 검토가 이뤄진 것 같다”며 “세일링 포인트를 제대로 잡은 것 하나만큼은 혀를 내두를 정도”라고 말했다.

◇ “은행인수 추진하던 보험사라 그런가, '단리'가 웬 말?”

하지만, 설계사들과 보험 업계 전문가들은 이 상품이 교보생명이 “진정한 연금보험은 바로 이런 것”이라고 자랑하는 부분에 대해서는 고개를 갸웃거린다. 보험 업계에서는 금시초문인 ‘단리’를 적용한 상품이라는 것이 가장 먼저 지적되는 부분이다.

교보생명이 연 5%(납입기간)·4%(거치기간)를 보장하는 1종 상품(채권비율 70% 이상)의 경우 언뜻 보기에는 ‘고금리’처럼 보인다. 교보생명의 일반 연금보험의 공시이율이 3.71%인 것과 비교하면 시각적으로 최대 1.3% 가까이 높아 보이는 효과가 생기는 것이다.

이와 관련, 대형 생명보험사 지점장은 “보험 업권에서는, 원금에 이자가 더해지고, 그 금액이 원금이 돼서 또 다른 이자를 낳는 ‘복리’의 개념이 통용되고 있다”며 “단리가 적용이 된 보험이 있다는 건 듣지도 보지도 못 했다”고 말했다.

이어 그는 “한국은행의 기준 금리가 2%로 떨어지는 등 기조가 지속 중인 상황에서 4%, 5%하면 상대적으로 이자율이 높아 보일 수는 있다”며 “은행인수를 추진해온 보험사라서 그런지 은행에서 통용되는 ‘단리’ 개념을 적용한 상품을 판매하는 모양이다”고 꼬집었다.

◇ “변액보험? 정체를 모르겠다” 지적도

보다 본질적인 문제를 지적하는 목소리도 나온다. 이번 상품이 변액보험이 맞는지, 소비자를 위한 상품이 맞는지가 핵심이다.

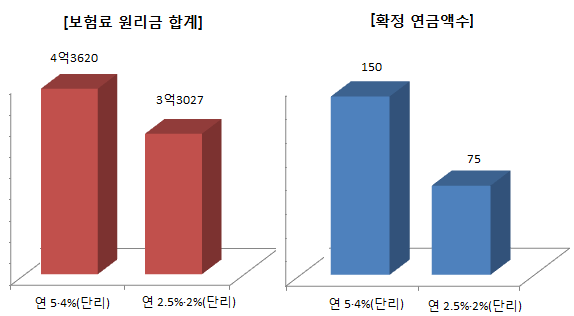

앞서 예로 든 ‘1종 상품’의 경우 채권비율이 70% 이상을 조건으로, ‘연 단리 4·5%’를 적용해 확정연금을 보장해 준다. 40세 남성 A씨가 월 100만원씩 20년간 납부하고, 5년을 거치하면 납입원금과 이자를 합해 총 4억3260만원이다.

여기에서 사업비와 최소보증 수수료 등으로 1920만원을 제하면 4억1340만원의 연금재원이 마련된다. 이를 바탕으로 교보생명은 매월 150만원을 연금으로 지급하게 된다.

문제는 이게 그리 특별한 게 아니라는 점이다. 다른 변액연금보험도 펀드구성에서 채권비율을 70% 이상으로 설정하면 비슷한 수준의 안정적인 연금재원을 마련할 수 있다는 게 보험 업계 관계자들 다수의 의견이다.

특히, 교보생명이 예로 든 2종 상품(채권비율 50% 이상)을 따져 보면 확정연금액이 별반 무의미하게 된다. 2종의 경우 납입기간 연 2.5% 거치기간 2%만 단리가 적용된다. A씨의 사례와 같은 조건으로 따져보면 총 원리금은 3억3027만원이 된다.

연금재원의 재원이 1억원(23.6%↓)가량 줄어드는 셈이다. 하지만, 보험사가 매월 지급하는 확정 연금액은 75만원수준으로 1종에 비해 절반에 그치게 된다.

보험 설계사 출신 한 자산운용사 대표는 “자세하게 밝히지 않는 사업비 부분이 관건이 될 수 있을 것 같기는 하다”며 “숫자가 크니까 언뜻 보기에는 높은 이율을 주는 것처럼 보이지만, 실제 따져보면 큰 메리트가 있을 것 같지는 않다”고 평했다.

외국계 생보사 설계사는 “보험을 판매하고 있는 나로서도 교보생명 상품의 정체가 정확히 어떤 건지 파악하기가 쉽지 않다”며 “어쨋든 ‘원금+이자’를 보증한다는 점을 강조하다보면 소비자들은 변액상품인지도 기억을 못 하고, 연금상품에 가입한 것으로 기억할 소지가 큰 것 같다”고 말했다.

![[실적발표 후 UP & DOWN] “기아, 3분기 이익부진 불구 목표가 상향”…배경은?](https://www.inthenews.co.kr/data/cache/public/photos/20251145/art_17621543309021_7f8e8b_120x90.png)