인더뉴스 권지영 기자ㅣ 오늘(14일)부터 은행과 증권사에서 ISA(개인종합자산관리계좌)가 선을 보였다. 보험사에서는 미래에셋생명이 유일하게 출시했다. 이곳은 이번 ISA 출시를 통해 전속 FC에 새로운 영업툴로 사용하고, 장기적으로는 FC가 종합자산관리사로 성장할 수 있는 계기로 삼겠다는 계획이다. (본지 3월14일자 <미래에셋생명, 보험사 최초 ISA 출시> 참조)

그러나 대부분의 보험사들은 ISA를 출시하는 것에 대해 회의적인 반응이다. 우리나라 국민 대부분이 주거래 금융사로 은행과 증권사를 이용하고 있어 보험사에 ISA를 오픈하는 고객이 그리 많지 않을 것으로 보고 있기 때문이다.

14일 보험업계에 따르면 국내 보험사에서 신탁업 라이선스를 보유한 5개사 중 미래에셋생명만이 ISA를 가장 먼저 출시했다. 삼성생명도 이달 안으로 내놓을 예정이다. 반면, 나머지 한화생명과 교보생명, 흥국생명은 아직까지 구체적인 출시 계획이 없다.

14일 보험업계에 따르면 국내 보험사에서 신탁업 라이선스를 보유한 5개사 중 미래에셋생명만이 ISA를 가장 먼저 출시했다. 삼성생명도 이달 안으로 내놓을 예정이다. 반면, 나머지 한화생명과 교보생명, 흥국생명은 아직까지 구체적인 출시 계획이 없다.

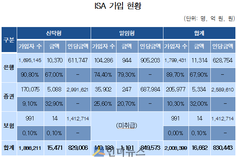

일명 '만능 통장'으로 불리우는 ISA는 예금과 적금을 포함해 공모 펀드, 상장지수펀드, ELS 등 파생결합증권 등을 한꺼번에 한 곳에서 관리할 수 있다.

ISA는 매년 2000만원 한도로 5년간 1억원까지 납입이 가능하다. 이 기간 중 상품별로 발생한 이익과 손실을 합산해 200만원(급여 5000만원 이하 가입자는 250만원)까지 비과세 혜택을 준다.

◇ 치고 나가는 미래에셋생명..FC들의 신무기로 활용

우선 미래에셋생명은 전국의 지점과 대리점을 비롯해 전속 FC 채널을 통해 기존 고객 대상으로 ISA 가입을 유도하겠다는 계획이다. 보험 회사는 고객이 직접 투자할 금융상품을 선택하는 ISA 신탁형만 취급하는데, 미래에셋글로벌 자산운용의 이점을 살려 고객에 최적화된 상품을 제시하겠다는 전략이다.

FC(설계사)들의 새로운 영업전략에도 사용될 것으로 보인다. 예컨대, 미래에셋의 변액보험 가입 고객을 대상으로 맞춤형 상품 포트폴리오를 제시해 ISA에서 한번에 관리할 수 있도록 유도할 수 있는 것. 보장과 투자를 통해 고객이 목돈을 마련할 수 있도록 도와 자산 관리 경쟁력을 키우겠다는 계획이다.

미래에셋생명 관계자는 “이번 ISA출시는 보험사로서 상품판매를 통한 수익을 낼 수 있는 분야는 아니지만, 고객에 우리만의 투자 포트폴리오를 제안할 수 있다“며 ”이는 장기적으로 전속 FC가 종합자산관리사로 자리매김할 수 있는 발판으로 삼을 수 있을 것으로 보인다“고 설명했다.

실제로 미래에셋생명은 지난 3년간 변액보험 수익률 1위를 달성하고 있다. 회사에 따르면 해외 자산과 국내 자산을 적절히 분산투자해 안정성과 수익성을 모두 추구하고 있다는 설명이다. 현재 FC채널과 온라인 채널에서 진심의 차이를 중심으로 변액보험을 주력해 판매하고 있다.

◇ 삼성생명, 하긴 하는데 ‘뜨뜻미지근’..생보사들 “사업성 없다”

나머지 신탁업 라이선스를 갖고 있는 생보사는 ISA 출시에 소극적인 모습을 보이고 있다. 이달 말 ISA 출시를 앞둔 삼성생명은 보험사 고객 대상으로 ISA 가입에 한계가 있다고 보고 있어 고객 유치에 적극적으로 나서진 않을 전망이다.

삼성생명 관계자는 “이번 ISA는 은행의 예금과 적금, 증권사에 투자하는 고객 대상으로 금융사들끼리 수익률 싸움이다”면서 “단 하나의 계좌를 만들 수 있는 상황에서 보험사를 주거래 금융사로 선정해 ISA 오픈할 고객이 많지 않을 것으로 예상돼 회사 입장에서 포트폴리오를 갖춘다는 의미로 출시하는 것이다”고 말했다.

한화생명을 비롯해 교보생명, 흥국생명의 경우도 ISA에 사업성이 없다고 입을 모으고 있다. 교보생명 관계자는 “해외의 경우를 봐도 ISA는 주로 은행이나 증권사에서 주식과 펀드 등에 관심이 있는 고객에 한해서 가입하는 경우가 대부분이다”며 “현재까지 보험사는 메리트가 있기 힘들다고 판단하고 있다”고 말했다.