[인더뉴스 권지영 기자] 현재 사고점수제로 운용되고 있는 자동차 보험료 할인할증 제도를 사고건수제(이하 건수제)로 변경해야 한다는 의견이 제기됐다. 만약 제도 변경이 이뤄질 경우 절대 다수를 차지하고 있는 무사고 운전자들에게 혜택이 돌아간다는 주장이다.

28일 보험개발원이 화재보험협회 1층 대강당에서 주최한 자동차 공청회에서 이경주 홍익대 교수는 이 같은 내용을 골자로 하는 ‘자동차보험 개별할인할증제도의 평가와 개선’의 주제 발표를 진행했다.

현행 자동차보험 발인할증 제도는 지난 1989년에 도입된 후 사고점수제 등 기본 골격을 유지하고 있다. 이 제도는 자동차 사고가 발생하면 인적·물적 사고 규모 등 사고 심도에 따라 0.5∼4점까지 점수를 차등 부과하는 방식이다.

이 교수는 “최근 자동차보험 손해는 가벼운 사고나 물적 사고의 비중이 높아졌는데, 현행 제도가 기능을 제대로 발휘하고 있는지 의문의 여지가 있다”고 지적했다.

(2) 경찰청, (3) 보험개발원. (3)은 자동차보험 전체 손해액 중 대물과 자차의 손해액이 차지하는 비중.")

실제로, 1989년 사고점수제 도입 당시에 비해 차량대수는 5.1배(355만배 → 1828만대)가 늘었지만 사망자수는 오히려 63%(1만명 → 4000명) 줄었다. 또한, 전체 손해액 중 물적사고의 손해액 비중은 2.2배 증가했다.

이 교수는 “현행 점수체계는 과거에 많이 발생했던 사망사고 등 중상해 이상의 사고감소를 목적으로 도입됐다”며 “이는 대인사고에 대한 할증 수준을 차등화를 강조한 것으로 물적사고가 늘어난 최근의 상황과는 부합하지 않는다”고 설명했다.

이에 따라 이경주 교수는 새로운 방식의 할인할증제도 도입을 검토할 필요가 있다는 의견을 제시했다. 그가 소개한 방안은 ▲할인유예 기간이 없는 사고건수제(1-1안) ▲3년 할안유예 사고건수제(1-2안) ▲사고내용별+사고건수 계수 병행안(2-1안) ▲사고내용별 점수제+사고건수제 병행(2-2안) 등 총 네 가지.

이중 이 교수는 할인유예 기간이 없는 사고건수제(이하 건수제)가 가장 현실적인 대안이 될 수 있을 것으로 봤다.

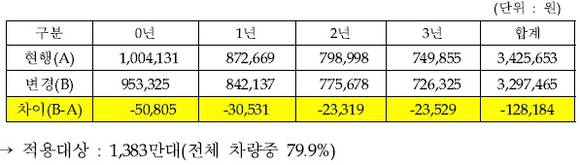

[표. 사고건수제 도입시 보험료 할인 예]

그는 이 제도가 도입되면 전체 보험가입자의 80%인 무사고자의 보험료는 4%정도 떨어질 것으로 계산했다. 반면, 보험료가 할증되는 사람의 비율은 7.5%에서 12.7%로 약 5.2%p가량 늘어날 것으로 예상했다.

그는 이 제도가 도입되면 전체 보험가입자의 80%인 무사고자의 보험료는 4%정도 떨어질 것으로 계산했다. 반면, 보험료가 할증되는 사람의 비율은 7.5%에서 12.7%로 약 5.2%p가량 늘어날 것으로 예상했다.

이 교수는 “사고건수제 도입은 사고발생자에게 적절한 보험료를 부과함으로써 무사고운전자의 부담감소 효과를 가져올 수 있다”며 “지금은 사고를 내면 3년간 보험료할증이 적용됐지만, 앞으로는 1년만 무사고를 기록해도 다음해에 보험료 할인을 적용받을 수도 있다”고 말했다.

이어 그는 “현행 할인할증 제도는 지나치게 복잡했지만, 건수제는 이해하기가 쉬워 민원방지에도 기여할 것으로 보인다”며 “또한, 할인할증제도의 도입목표 중 하나인 사고예방감소에도 더욱 적합한 제도로 볼 수 있다”고 덧붙였다.

한편, 이날 이경주 교수는 개인용 자동차보험에 대한 평가단위 변경의 필요성도 제기했다. 현재, 개인용 보험의 경우 동일한 가입자의 추가 차량의 등급은 기존 차량의 등급 중 가장 우량한 등급을 적용받는다.

그런데, 한 사람이 2대 이상 차량을 소유한 경우, 보험가입자와 차량의 실제 운전자가 다를 가능성이 많다. 일례로 아버지 명의의 차량 2대중 1대는 아버지가, 1대는 아들이 운전할 수 있다는 얘기. 이 때 아들이 사용하는 차량의 보험료는 지나치게 싸다는 지적이다.

그는 “이러한 제도는 상대적 부유층이라고 할 수 있는 2대 이상 차량보유자에게 과도한 혜택을 주고 있는 것”이라며 “개인용 자동차보험의 평가단위 변경은 시급히 개선해야 할 문제다”라고 말했다.

![[3분기 실적] 롯데하이마트, 누적 영업익 184억원…3분기 연속 수익성 개선](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_17618778599179_f7220b_357x250.jpg)

![[3분기 실적] KB금융 순익 5조 깨고 전인미답 6조 향해 간다](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_17618244330917_f81756_120x90.jpg)