[인더뉴스 최옥찬 기자] 일본의 보험회사들이 보험나이가 아닌 건강나이를 반영한 보험상품을 선보이고 있다. 이 상품은 소비자들에게 건강관리를 하도록 유인해 국가 차원의 의료비 절감효과를 나타낼 것으로 기대 중이다.

이에 따라 우리나라 보험회사도 일본의 건강나이연동형 의료보험과 같이 세분화된 리스크를 반영한 다양한 상품개발이 이루어져야 하며, 이를 위해서는 일본보험사들과 협업을 할 필요가 있다는 의견이다.

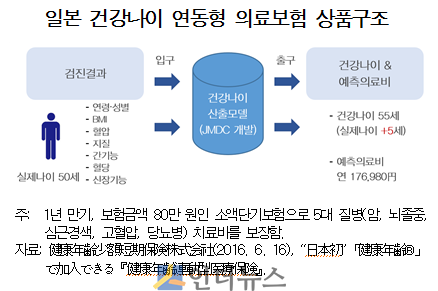

보험연구원 김유미 연구원이 6일 발간한 ‘일본 건강나이연동형 의료보험 출시’에 따르면 일본 중견기업 노리츠강기는 건강나이소액단기보험주식회사를 자회사로 설립, 지난 6월 업계 최초로 ‘건강나이 연동형 의료보험’ 상품을 출시했다.

건강나이란 생활습관, 가족력, 환경요인 등을 기초로 개인의 사망위험도를 평가한 나이를 뜻한다. 이 회사는 일본의료데이터센터가 보유한 160만건 이상의 건강진단결과와 의료비 청구서 등에서 12개 항목(BMI·혈압 등)의 건강검진데이터를 추출, 건강나이 산출모델을 개발했다.

건강나이연동형 의료보험은 계약자의 실제나이와 건강나이를 비교해 연간의료비를 예측하고 이를 보험료에 반영한다.

네오퍼스트생명도 건강나이를 반영한 상품을 내달 1일 출시할 예정이다. 이 상품은 최초 가입 때에는 실제 나이로 보험에 가입하되 3년 후 갱신시점에는 건강나이를 활용해 보험료를 산출한다. 단, 건강나이와 실제나이 차이를 5세 이하로 제한했다.

갱신시점에 계약자가 건강진단 결과를 제출하지 않을 경우 실제 나이에 5세를 추가로 적용해 갱신 보험료를 산출한다. 3년 후 갱신시점에 계약자의 건강나이가 가입당시보다 높아지지 않은 경우, 월납입 보험료는 전연령대에서 약 300엔 이상 절감되는 것으로 예상됐다.

고연령·유병자는 건강상태가 양호해도 나이와 병력을 이유로 보험가입을 거절당할 수 있다. 반면, 보험나이가 아닌 건강나이를 기준으로 위험집단을 분류한 보험상품의 경우 건강상태에 따라 보험가입이 가능해질 수도 있다.

보험나이를 기준으로 위험집단을 분류할 경우 고연령으로 갈수록 건강상태에 따른 분산이 커질 수 있다. 따라서 건강나이를 기준으로 할 경우 보다 동질적인 위험집단에서 합리적인 보험료 산출이 가능해질 수 있다는 게 김유미 연구원의 의견이다.

실제로, 우리나라 보험회사도 건강나이에 대한 관심이 점점 높아지고 있으며, 일부 보험회사에서는 흡연 여부, 건강관련 수치를 활용해 보험료를 할인해주는 경우도 있다. 최근에는 건강관련 데이터 집적이 용이해졌으며, 이를 활용해 정교한 건강나이 산출이 가능해지고 있다.

김유미 연구원은 “건강나이연동형 보험상품은 계약자의 건강상태에 따라 보험료를 절감할 수 있어 국가차원의 의료비 절감에도 긍정적인 영향을 줄 수 있다”며 “일반적인 의료보험상품과 달리 나이와 상관없이 건강상태에 따라 보험료가 정해진다”고 설명했다.

이에 따라 우리나라 보험회사도 일본의 건강나이연동형 의료보험과 같이 세분화된 리스크를 반영한 다양한 상품개발이 이루어져야 하며, 이를 위해서는 상품판매관행 개선, 건강나이 모형개발에 대한 고려가 필요하다는 제안이다.

김 연구원은 “일본 보험회사는 소액단기보험을 활용한 리스크 세분형 보험상품을 다양하게 공급하고 있다”며 “건강나이를 반영한 상품을 개발하기 위해서는 의료 데이터 집적 및 건강나이 측정방법에 대한 연구가 필요하며, 일본 보험회사와의 협약도 고려할 만하다”고 말했다.