")

[인더뉴스 문혜원 기자] 금융위기 이후 은행권 총자산이 기업대출보다 가계대출 중심으로 크게 성장한 것으로 나타났다. 하지만 정부의 생산적 금융 확대 정책에 우려가 되는 은행의 영업행태인 소매금융(개인·개인사업자 대상 금융업무)를 줄이고 기업금융으로 확대해야 한다는 지적이다.

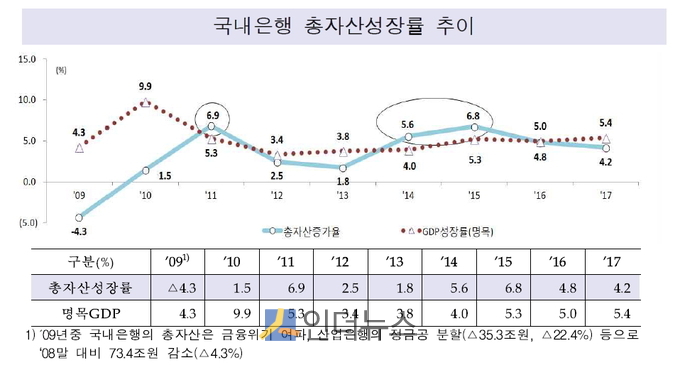

19일 금융감독원이 발표한 ‘금융위기 이후 국내은행의 자산운용 현황 및 시사점’에 따르면 2008년 이후 국내은행의 연평균 총자산 성장률은 3.6%로 연평균 명목 국내총생산(GDP)성장률(5.1%)보다 낮았다.

금융위기 이전인 2007년과 2008년에는 총자산성장률이 11.7%(GDP 8.0%), 21.8%(GDP 5.9%)로 중소기업대출 확대전략 때문에 크게 올랐다.

총자산 증가율 둔화가 된 원인은 금융위기 이후 자본규제 강화로 은행의 주식보유가 줄고, 기업 신용위험 상승으로 회사채 보유가 감소한 데 따른 것으로 금감원은 분석했다.

반면 은행 총자산에서 원화 대출금이 차지하는 비중은 2008년 말 53.6%에서 지난해 말 64.6%로 꾸준히 오른 것으로 나타났다. 원화 대출 증가율로 보면 가계대출이 기업대출을 웃돌았다.

지난해 말 기준으로 국내 은행의 원화 대출금 중 기업대출 비중은 54.2%(817조3000억원)로 가계대출 비중(43.8%·660조4000억원)보다 컸다. 2008년 이후에는 연평균 증가율은 가계대출이 6.2%로 기업대출(5.4%)보다 높았다.

이는 저금리 기조와 부동산 규제 완화가 가계대출 수요를 촉진한 반면, 업황 부진이 장기화하면서 대기업 대출수요는 둔화됐기 때문이라는 게 금감원의 분석 결과다.

가계대출 중 주택담보대출 비중은 70.2%(463조7000억 원)였고, 기타 신용대출 비중은 29.8%(196조7000억 원)다. 가계대출이 빠르게 늘어나는 이유는 은행 입장에서 기업대출보다 가계대출을 늘리는 것이 수익률 면에서 더 낫기 때문인 것으로 분석했다.

지난해 말 기준으로 이자수익률과 대손율을 고려한 위험조정수익률(이자수익률-대손율)을 보면 가계대출은 2.96%로 기업대출(2.61%)보다 높다. 국제결제은행(BIS) 자기자본비율 산정 때 반영하는 위험가중치도 가계대출(25.6%)보다 기업대출(66.3%)이 비중이 높았다.

기업대출금은 개인사업자 대출 중심으로 빠르게 성장했다. 금융위기 이후 2014년 말까지는 대기업대출 비중이 늘어났지만 2015년부터 개인사업자 대출 증가의 영향으로 중소기업대출 비중이 커졌다.

기업대출은 2008년 이후 2014년까지 대기업대출 비중이 증가하고 중소기업 대출 비중은 감소했다. 2015년 이후 중소기업대출 비중이 개인사업자대출 증가에 힘입어 증가로 전환됐다.

개인사업자 대출 비중은 2008년 말 25.7%였지만 지난해 말에는 35.3%까지 올랐다. 특히 부동산임대업으로의 편중현상이 심화됐다. 개인사업자 대출 중 부동산임대업 비중은 2013년 30.2%에서 지난해 말 39.2%까지 상승했다.

곽범준 금감원 은행감독국 팀장은 “금융위기 이후 저금리 기조하에서 부동산규제가 완화돼 주택담보대출 중심으로 가계대출이 빠르게 늘어났다”며 “가계대출 선호도가 높을수록 소비자 수요, 다양한 경제적 유인에 의해 시장 자율적으로 교정되기 어렵다”고 설명했다.

곽 팀장은 “따라서 생산적 금융 확대를 위해서도 기업대출을 늘리는 측면으로 제도적 장치를 강화해 나가야 한다”고 덧붙였다.

한편, 앞서 금융당국은 지난1월 생산적 금융을 위한 자본규제 개편 방안으로 ▲예대율 산출방식 차등화 ▲고위험 주택담보대출 위험가중치 강화 ▲가계부문 경기대응완충자본 도입 ▲가계여신 편중리스크 평가 신설 ▲기업금융 유인체계 개선 등을 내놓은 바 있다.

![[C-레벨 터치]치킨 3위 교촌…허니시리즈 만든 송종화 ‘절박함’ 통할까](https://www.inthenews.co.kr/data/cache/public/photos/20240417/art_17138369463842_6d6cce_120x90.png)