인더뉴스 문정태 기자ㅣ 65세 이상 한국 여성들의 노후연금 수령액이 남성의 절반에도 미치지 못하는 것으로 나타났다. 이는 GDP가 한국보다 2~3배가량 적은 EU국가들에 비해 금액은 적고 성별격차는 더 큰 것. 여성들의 노후소득 보장을 위해서는 사적연금을 활성화할 필요가 있다는 주장이다.

17일 삼성생명 은퇴연구소는 제4차 노후보장패널 조사를 기초로 우리나라 65세 이상 인구가 수령하고 있는 공적연금, 개인연금 등의 남녀 차이를 분석한 ‘한국의 성별 연금격차 현황’ 보고서를 발표했다.

노후보장패널 조사는 국민연금연구원이 지난 2005년 시작해 2년마다 조사하며, 이번 분석은 2011년 조사(2013년 발표)된 결과를 토대로 이뤄졌다.

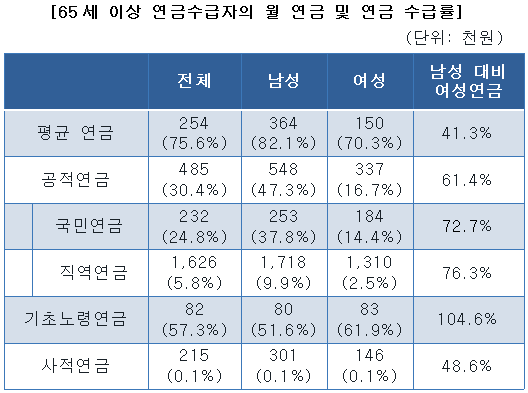

조사결과에 따르면 우리 나라 65세 이상 인구(정기적인 연금소득이 있는 경우)의 전체 월평균 연금은 25만4000원이었다. 이중 남성은 36만4000원, 여성은 15만원으로, 여성은 남성의 41%에 불과했다.

여성의 월평균 연금액은 1인 가구 월 최저생계비의 4분의 1수준으로, 여성이 노후 빈곤에 더 취약한 것으로 나타났다. 올해 1인 가구 월 최저생계비는 60만3403원이다.

65세 이상 인구중 연금을 받고 있는 비율은 75.6%였다. 이중 상당수(57.3%)는 금액이 작은 기초노령연금을 받고 있기 때문에 연금액이 작아진 것으로 분석됐다.

실제로 65세 이상 남성의 34.9%, 여성의 53.5%는 다른 공적, 사적 연금 없이 기초노령연금만 받고 있었다. 특히 민간보험인 사적연금을 받는 비율은 0.1%로 극히 미미한 수준이었다.

EU 회원국과 비교해 보면, 우리나라 65세 이상 인구의 연금은 적고, 성별 격차는 가장 크다. 실제로, EU 남성 연금은 199만원, 여성은 121만원으로 여성이 남성의 61%에 달한다. 또한 ‘1인당 GDP 대비 연간 연금소득의 비율’이 EU 27개 회원국과 비교해 가장 낮았다.

우리나라 65세 이상 인구의 연금 수준은 EU 회원국중 라트비아, 불가리아, 루마니아 등과 비슷하다. 우리나라 1인당 GDP는 이들 국가의 1.6∼3.2배 수준이어서 우리나라 국민의 노후소득 하락률이 이들 구가보다 훨씬 크다고 볼 수 있다는 분석이다.

삼성생명 은퇴연구소는 “우리 나라 노인의 연금소득이 적은데, 이마저도 남녀간 불평등이 존재한다”며 “여성이 그 동안 경제활동이 활발하지 않아 소득이 낮았으므로 노후에 받게 될 연금을 제대로 준비하지 못했던 것으로 보인다”고 분석했다.

또한 “노후소득 확대와 성별 연금격차 해소를 위해서는 공적연금 제도 내에서 여성 수급권을 확대해야 한다”며 “공적연금의 확대가 한계가 있는 만큼 65세 이상 노인의 0.1%밖에 받지 못하고 있는 사적 연금을 활성화해야 한다”고 주장했다.

![[글로벌 K푸드 이끈 ‘뚝심’-③팔도] 위기를 기회로…러시아 라면 자체가 된 ‘다쉬락’](https://www.inthenews.co.kr/data/cache/public/photos/20240937/art_17259528596525_840cac_120x90.png)