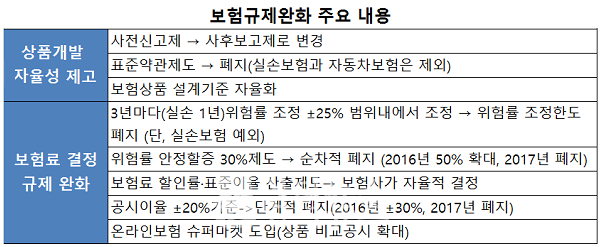

인더뉴스 권지영 기자ㅣ 내년 4월부터 보험회사가 상품을 출시할 때 감독당국에 신고해야 하는 모든 절차가 폐지된다. 보험상품을 개발할 때 가이드라인으로 작용했던 표준약관제도를 없애고, 소비자 보호에 필요한 사항을 약관에서 규정하도록 바뀐다.

또 보험료를 결정하는 위험률 안전할증과 공시이율 기준도 단계적으로 폐지될 예정으로 앞으로 보험사가 자율적으로 보험가격을 결정할 수 있게 된다. 보험사가 해외진출을 하거나 투자할 때 걸림돌로 작용했던 현행 자회사 소유 규제도 개선된다.

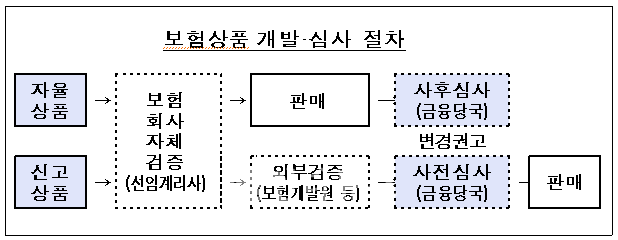

금융위원회와 금융감독원은 ‘보험산업 경쟁력 강화 로드맵’ 발표를 통해 보험규제 패러다임을 기존 사전규제에서 사후감독방식으로 변경한다고 18일 밝혔다.

◇ 보험상품 개발 때 걸림돌됐던 규제 사라진다

보험상품 출시 전 당국에 알려야 하는 사전 신고제가 없어진다. 그동안 사전 신고제는 사실상 보험상품 인가제도로 운영돼 왔다. 특히 방카슈랑스 상품의 경우는 기존 담보와 비슷하게 구성된 상품이라도 무조건 사전에 인가받도록 했다.

다만, 의무보험과 새로운 위험보장을 최초로 개발하는 상품에 대해선 사전 신고제를 그대로 유지한다. 이외에 나머지 상품들은 사후보고하는 형식으로 바뀌어 감독당국에 미리 알리지 않아도 된다.

보험상품을 개발할 때 가이드라인 역할을 했던 당국의 표준약관제도도 폐지된다. 실손과 자동차보험을 제외하고 나머지 상품에 대한 표준약관을 업계가 자율적으로 정할 수 있도록 바뀐다. 이를 위해 협회 내 상품심의위원회를 운영해 내년 상반기까지 마무리짓고 하반기부터 시행할 계획이다.

상품설계 기준도 보험사 자율에 맡긴다. 현재 상품에 대한 설계 규정이 명시된 보험업법 시행령과 감독규정, 시행세칙은 올해 개정된다. 예컨대, 기존 암보험에서 적용된 90일 면책기간을 비롯해 보험료 납입면제 의무화 등의 보장내역을 보험사가 자율적으로 선택할 수 있게 된다.

◇ 보험가격 결정권 전적으로 보험사에 맡긴다

앞으로 보험사가 필요하다고 판단되면 경험위험률을 상시적으로 조정 가능하다. 지금까지는 관행적으로 참조위험률 조정기간을 3년으로 제한했다. 이와 함께 보험료 산정 때 적용되는 위험률 조정 한도(±25%)도 없앤다. 당장 보험료 인상폭이 높을 것으로 예상된 실손보험은 3년의 유예기간을 뒀다.

새로운 위험보장상품을 개발할 때 적용되는 위험률 안정할증 한도도 순차적으로 폐지된다. 현재는 30%로 제한을 두고 있지만, 2016년에는 50%로 높이고, 2017년에는 전면 폐지한다는 계획이다.

보험료를 산정할 때와 보험금 지급에 적용되는 이자율 규제도 개정된다. 표준이율 산출제도를 폐지하고 보험사가 마음대로 예정이율을 결정할 수 있도록 바뀐다. 표준이율이란 보험금 지급을 위해 적립하는 표준책임준비금을 계산할 때 사용하는 할인율로 금융감독원장이 결정한다.

금리연동형 상품의 보험금 지급에 활용되는 공시이율 조정범위도 정비된다. 공시이율이란 보험사가 보험개발원에서 공표하는 공시기준이율을 감안해 금리연동형 보험상품의 보험금 지급 등에 적용하는 이율이다. 현재 ±20%의 범위를 내년 ±30%으로 확대되고, 2017년에는 폐지된다.

온라인에서 보험상품을 한꺼번에 비교하고 가입할 수 있는 온라인 보험슈퍼마켓이 오는 11월에 도입된다. 온라인전용보험(CM, Cyber Marketing)에서 자동차보험과 방카저축성보험, 단독실손의료보험이 판매될 예정이다.

금융위는 내년 4월을 목표로 인터넷 포털과 가격비교 사이트 등에서도 온라인보험 상품을 비교할 수 있도록 관련 규정을 제정 중이다. 해외의 경우 인터넷에서 보험상품을 비교해 바로 가입까지 가능한 원스톱 쇼핑 애그리게이터(aggregator)가 새로운 판매채널로 등장했다.

또 소비자의 알권리를 충족시키기 위해 온라인 전용보험과 다른 채널의 사업비를 비교해 공시하도록 한다. 온라인 보험은 다른 채널보다 사업비가 낮아 보험료가 저렴한 편이다. 금융위는 우선 온라인 보험에 한해 대표연령 기준의 사업비율 예시를 통해 공시하는 방안이 추진 중이다.

보험사에 보험료를 선택할 수 있도록 하는 대신 가격덤핑에 관한 감독은 강화된다. 앞으로도 보험료와 관계없이 보험금 지급을 위한 책임준비금이 부족하지 않도록 부채적정성 평가와 지급여력 제도 개선은 추진된다.

보험사가 적정 책임준비금을 적립할 수 있도록 부채시가평가(LAT)제도를 강화하고, IFRS4 2단계 도입에 따른 보험사 자본확대를 위한 제도도 검토된다. 금융위와 금감원은 올해 안에 관련 감독규정과 시행세칙 개정안을 마련해 내년까지 IFRS기준서를 확정한다는 계획이다.

☞ 관련 기사

∎ [보험규제 완화 ②] 내년 4월, 보험 확 바뀐다!

∎ [보험규제 완화 ③][Q&A]“규제에 힘들었다면, 이젠 경쟁서 살아남아야”

![[2025 2분기 실적] 우리금융 상반기 순익 1.55조…“하반기 동양·ABL생명 편입효과 기대”](https://www.inthenews.co.kr/data/cache/public/photos/20250730/art_17534414792701_8d1c4d_120x90.jpg)