[인더뉴스 강민기 기자] 보험회사의 주요 판매 채널인 ‘전속설계사’ 수가 급감하고 있다.

설계사는 안정적인 수입이 보장되지 않는다. 이 같은 특성으로 인해 노동력 부족 문제가 발생할 경우 보험사들은 신규 설계사 확보에 어려움을 겪을 것이며, 이는 기존 보험사들은 물론 GA(독립판매법인)에도 큰 영향을 끼칠 것이란 예상이다.

이를 대비하기 위해서는 재무설계나 건강관리 같은 차별화된 서비스를 제공하기 위한 전속설계사 조직의 업그레이드(upgrade)가 요구된다는 제안이다.

보험연구원 김석영·이선주 연구(위)원은 이 같은 내용이 담긴 ‘전속설계사 채널의 향후 전망과 시사점’이라는 보고서를 17일 발간했다.

보고서에 따르면 전속설계사 수는 2010년대 초반부터 증가하다가 2012년 이후부터 줄어들고 있다. 2015년 말 현재 전속설계사 수는 생명보험 10만2148명, 손해보험 8만1148명으로 2012년 말 기준 생명보험 12.3%(11만6457명), 손해보험 14.6%(9만5017명) 감소했다.

특히, 대형 보험사의 전속설계사 수는 더욱 빠르게 줄어들고 있다. 생명보험 대형3사의 전속설계사가 전체 전속설계사 수에서 차지하는 비중은 2011년 말 70.6%에서 2015년 말에는 64.0%로 감소했다. 손해보험 대형4사의 전속설계사도 2011년 6월 말 73.6%에서 2015년 말에는 67.2%를 기록했다.

반면, 독립대리점(GA)의 설계사 수는 급증하고 있다. 2010년 3월 말 기준 12만1000명이었던 설계사 수는 2015년 6월 말 기준 19만2000명으로 늘었다.

연구(위)원은 “독립대리점(GA)은 보험회사와의 계약에 의해서 상품을 판매한다”며 “따라 중소보험사가 독립대리점을 활용할 경우 대형사를 능가하는 설계사 수를 확보할 수 있다는 의미다”고 설명했다.

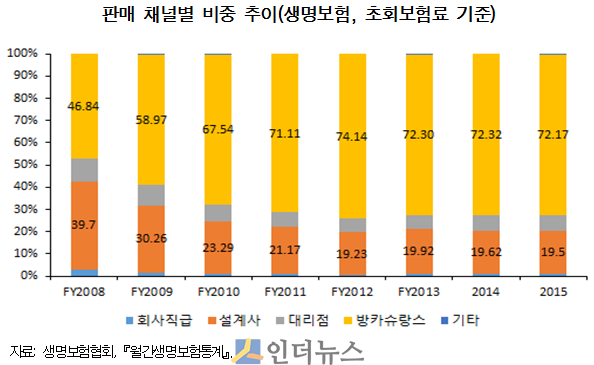

설계사 채널이 보험판매에 차지하는 비중도 줄어들고 있다. FY2001 보험판매 채널 중 설계사 채널의 비중은 60.3%로 가장 중요한 판매 채널이었다. 그러나 저축성보험을 주로 판매하는 방카슈랑스 등장 이후 설계사 채널의 판매비중은 급격히 줄었다.

방카슈랑스를 제외한 판매비중의 경우 여전히 설계사가 가장 큰 비중을 차지하지만, FY2008 74.8%에서 2015년 70.2%로 줄었다. 특히, 생명보험에서 설계사 채널이 보험판매에 차지하는 비중은 2008년 39.7%에서 2015년에는 19.5%로 대폭 축소됐다.

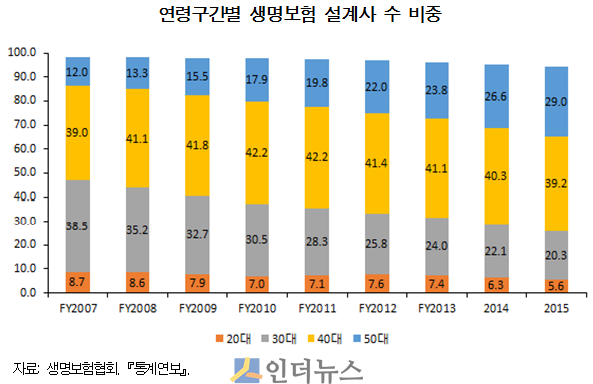

보험사 채널은 고령화 중인데, 젊은 연령대의 설계사 확보에는 어려움을 겪고 있다. 생명보험 설계사 중 20대·30대 비중은 각각 2007년 8.7%·38.5%에서 2015년 5.6%·20.3%로 낮아졌다. 반면, 50대 설계사 비중은 2007년 12.0%에서 2015년 29.0%로 크게 늘었다.

설계사는 안정적 수입이 보장되지 않는다. 이 때문에 인구감소로 인한 노동력 부족 문제가 발생할 경우 신규 설계사 확보에 어려움을 겪을 것이란 예상이다. 또한, 방카슈랑스, 홈쇼핑, 온라인 채널 등 새로운 판매 채널이 성장하고 있어 전속설계사 수에 의존하는 보험회사의 시장점유율에 영향을 줄 것으로 봤다.

연구(위)원들은 대규모 전속설계사 조직을 통해 높은 시장점유율을 가졌던 대형사의 시장 지위에 변화가 있을 것으로 전망했다. 실제로, 이들은 대형사는 방카슈랑스라는 새로운 판매 채널의 등장에 효율적으로 대처하지 못 해 시장점유율 하락을 경험한 적이 있다.

전속설계사 수의 감소는 독립대리점(GA)의 규모와 운영에도 영향을 미칠 것으로 예상됐다. 독립대리점 소속 설계사은 보험사의 전속설계사로 활동하다가 이동한 경우가 많은데, 전속설계사 수가 줄어들면 자연스레 GA설계사 수의 감소로 이어질 수 있다는 것.

또한, 독립대리점이 설계사들을 직접 양성하게 될 경우 교육비 등 잠재적 비용이 증가해 운영에 어려움을 가질 수 있다는 것이다.

김석영·이선주 연구(위)원은 보험회사는 저비용의 새로운 판매 채널 등장으로 전속설계사의 활용 방법에 대한 새로운 접근이 필요하다고 강조했다. 따라서 차별화된 서비스를 제공하는 전속설계사 조직의 운영이 필요하다는 의견이다.

이들은 “인구 고령화로 고연령층이 새로운 고객으로 등장함에 따라 고객 눈높이에 맞춘 고연령 설계사 조직 운영이 필요하다”며 “재무설계나 건강관리 같은 차별화된 서비스를 제공하기 위한 전속설계사 조직의 업그레이드(upgrade)도 요구된다”고 했다.

이어 “전속설계사 조직의 규모에 의한 경쟁이 사라지게 되면 보험회사는 상품과 서비스를 통한 경쟁을 강화해야 할 것”이라며 “이는 소비자에 대한 보다 나은 편익 제공으로 이어질 것으로 예상된다”고 덧붙였다.

![[C-레벨 터치]치킨 3위 교촌…허니시리즈 만든 송종화 ‘절박함’ 통할까](https://www.inthenews.co.kr/data/cache/public/photos/20240417/art_17138369463842_6d6cce_357x250.png)

![[인더필드] 더미식 신제품 ‘사천자장면’…하림은 확실한 2위 노린다](https://www.inthenews.co.kr/data/cache/public/photos/20240416/art_17134232137832_86acb8_120x90.jpg)