인더뉴스 권지영 기자ㅣ #. 직장인 변 모씨(45세)는 과거 폐렴을 앓은 적이 있다. 최근 보장성 보험에 가입할 때 보험사에 이 사실을 알렸더니 폐부분에 대한 담보를 보장받지 못하는 일명 '종신 보담보' 조건으로 보험에 가입했다. 앞으로 변 씨는 평생토록 폐질환에 대한 보험 보장을 받을 수 없을까? 결론부터 말하면 보장받을 수 있다.

'부(不)담보'란 가입된 보험 기간 중 특정 부위 및 특정 질환에 대해서 일정 기간 또는 전 기간 질병으로 인한 수술이나 입원 등의 각종 보장에서 제외해 조건부로 가입하는 것을 말한다. 질환의 정도에 따라 보통 '1년, 3년, 5년 혹은 종신' 부담보 조건으로 나뉜다.

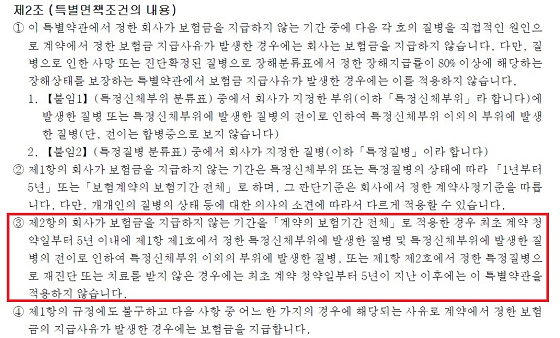

17일 보험업계에 따르면 과거 병력이 있어 전기간(종신)부담보인 경우에도 약관상 내용에 근거해 보험계약일로부터 5년이 지나면 부담보 조건이 사라진다. 이 기간 동안 부담보에 해당하는 질환에 대한 치료력이나 진단의 내용이 없을 경우 부담보조건에 해당하는 질환도 보장받을 수 있게 된다.

이는 약관에서 특별면책조건의 내용에 나와있는 부분이다. 특히 '계약의 보험기간 전체로 적용한 경우 특정질병으로 재진단 또는 치료를 받지 않은 경우 최초 청약일로부터 5년이 지나면 특별약관을 적용하지 않는다'고 명시돼있다.

그러나 대부분의 소비자들은 5년 동안 치료력이 없는 경우도 부담보 조건이 사라지는 것을 알지 못해 보험금 청구를 하지 않는다. 약관에 있는 내용이지만, 5년이 지난 시점에서 보험사에서 따로 알려주지 않기 때문이다. 이는 설계사들도 마찬가지다.

현재 보험사에는 5년이 지난 시점에서 고객에게 따로 레터를 보내거나 알리사항에 대한 지침은 없는 상황이다. 한 손보사 관계자는 “고객이 부담보조건으로 가입했다면, 가입할 때 설계사가 약관의 내용을 설명하면서 해지되는 부분도 말해준다”고 말했다.

보험사는 추후 소비자에게 따로 알리는 것에 대해 소극적인 것이다. 가입 당시 부담보조건에 대한 내용을 충분히 설명한 만큼 이후 약관내용에 대한 인지는 소비자의 몫이라는 해석도 가능하다는 논리다.

최근 유병자가 보험에 가입하는 경우가 많은 만큼 정상적으로 보장을 받을 수 있도록 도와줘야 한다는 의견이 많다. 실제 유병자의 부담보가입이 전체 계약에서 10%내외(대형생보사 기준)에 달하고, 최근 계약건수도 꾸준히 늘고 있다.

금융당국 관계자는 “현재 보험사가 건강한 고객에 보험료 할인 등의 내용을 알리듯이 5년이 지난 시점에서 레터를 보내는 등 알리는 방법이 있다”며 “고객이 정상적으로 보장을 받을 수 있도록 제대로 알리는 것도 보험사의 역할 중 하나다”고 말했다.