인더뉴스 문정태 기자ㅣ 금융업권 가운데 보험 업계가 금융당국에 제도개선에 대한 요구를 가장 많이 한 것으로 나타났다. 당국은 요구 사항의 절반은 수용했다.

금융위원회와 금융감독원은 현장에서 금융회사들의 애로사항을 직접 청취‧해소하기 위해 지난 3월말 ‘금융개혁 현장점검반’을 설치·운영에 돌입했다.

금융당국은 4월 2일 실시한 첫 현장방문 후 6월 셋째 주까지 146개 금융회사를 방문, 약 2000건의 건의사항을 접수했다. 이중 감독관행 및 제도개선 요청이 1437건으로 가장 많았다. 법령해석·비조치의견 신청건도 3개월 동안 약 100건이 접수됐다.

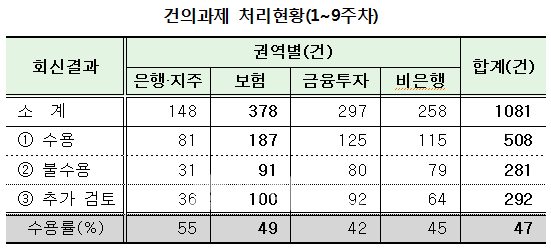

1~9주차까지 접수한 총 건의사항 중 현장 답변, 법령해석 등을 제외한 회신대상 1081건(수용률 47%) 모두 회신을 완료했다. 이중 수용된 사항은 508건이었고, 불수용 281건, 추가검토 292건 등을 기록했다.

업권별로 살펴보면, 전체 1934건의 건의사항 접수건수(1~12주차) 중 보험업계가 632건으로 가장 많았다. 이어 비은행권 470건, 금융투자 457건, 은행·지주 375건 등을 기록했다.

건의사항 종류별로는 ‘제도개선(법령개정)’이 1249건으로 최다 건수를 나타냈다. 이어 감독·검사·제재 관행 188건, 법령해석 80건, 비조치의견서 17건 등의 순을 보였다. 현장에서 조치된 사항도 400건에 달했다.

금융당국은 금융사들의 제도개선에 대한 요구를 절반 가까이 받아들였다. 전체 건의사항 1081건(1~9주차) 중 47%인 508건은 수용했고, 추가 검토 292건, 불수용 281건 등으로 회신했다.

업권별 수용률은 은행·지주가 55%로 가장 높았다. 그 다음으로 보험 49%, 비은행 45%, 금융·투자 42%를 기록했다.

당국은 “금융위·금감원 담당자가 건의 과제에 대해 틀에서 벗어나는 적극적이고 성실한 검토를 거쳐 서면으로 신속히 회신(14일 원칙)했다”며 “충실한 회신을 통해 금융당국에 대한 신뢰를 회복하는 계기를 마련했다”고 자평했다.

실제로, 현장점검반의 활동을 통해서 ▲모바일 단독 신용카드발급 허용 ▲비대면 계좌개설 허용 ▲금융지주그룹 자회사등간 겸직규제 및 업무위탁 완화 ▲전산설비 외부위탁 관련 규제 완화(승인→보고) 등의 제도 및 관행 개선이 이뤄졌다.

당국은 “1년간 400회 이상 방문을 목표로 금융회사와의 소통을 지속·강화할 것”이라며 “검토결과는 적극적으로 대외에 공개하고 개선 계획은 조기에 구체화해 금융개혁의 체감도를 높이겠다”고 밝혔다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)