인더뉴스 문정태 기자ㅣ 올해 보험산업 전체의 수입보험료 증가율이 7.5%로 상향 조정됐다. 이는 저금리 저성장 기조가 유지되고 있는 가운데에서도 당초 예상치였던 5.2%보다 2.3%p 상승한 수치다.

29일 보험연구원(원장 강호)은 이 같은 내용이 담긴 ‘2015년 수입보험료 수정 전망’ 보고서를 발간했다.

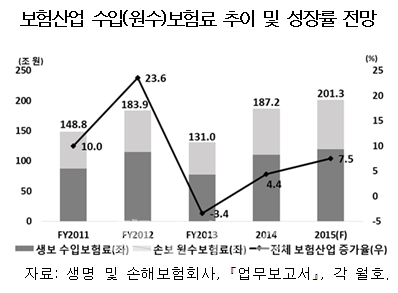

보고서에 따르면 올해 들어 보험산업 수입보험료의 경우 경제가 예상보다 부진한데도 보장성보험과 퇴직연금 성장세가 지난해 10월 당시 전망보다 크게 나타나고 있다. 이에 따라 2015년 보험산업 수입(원수)보험료가 7.5%(기존 5.2%) 증가할 것으로 전망을 수정했다.

구체적으로 생명보험의 경우 지난해 수입보험료는 저축성보험의 기저효과로 1.9%(보장성보험 5.1%, 저축성보험 -5.0%, 단체보험 40.9%) 증가하는데 그쳤다. 올해에도 생보사의 보장성보험 확대 전략과 사적연금시장 활성화 정책에 따라 보장성보험과 퇴직연금의 높은 성장이 예상된다.

구체적으로 생명보험의 경우 지난해 수입보험료는 저축성보험의 기저효과로 1.9%(보장성보험 5.1%, 저축성보험 -5.0%, 단체보험 40.9%) 증가하는데 그쳤다. 올해에도 생보사의 보장성보험 확대 전략과 사적연금시장 활성화 정책에 따라 보장성보험과 퇴직연금의 높은 성장이 예상된다.

이에 따라 보장성보험은 6.7%(기존 4.5%), 기저효과가 사라진 저축성보험은 4.7%(기존 5.0%), 단체보험은 27.3%(기존 10.8%)로 증가율을 수정했다. 종목별 전망이 수정됨에 따라 올해 전체 생명보험 수입보험료 증가율 전망을 7.9%(기존 5.4%)로 조정했다.

지난해 손해보험 원수보험료는 장기손해보험과 자동차보험이 회복세를 보이고 퇴직연금이 큰 폭의 증가세를 보여 8.3%(장기손해보험 6.1%, 개인연금 -3.2%, 퇴직연금 78.9%, 자동차보험 5.2%, 일반손해보험: -0.3%) 늘어났다.

올해에도 장기손해보험은 장기상해보험과 장기질병보험 증가세에 힘입어 6.6%(기존 5.8%), 개인연금은 경제 부진 및 초회보험료 저성장으로 -1.5%(기존 0.2%), 퇴직연금은 확정급여형 최소적립비율 상향 조정으로 26.5%(기존 5.6%)로 상향했다.

또, 자동차보험은 지난해에 반영되지 않았던 자동차보험료 인상분과 자동차 등록대수 증가 등으로 4.7%(기존 3.7%), 일반손해보험은 경제 부진으로 1.6%(기존 2.8%) 늘어날 것으로 보인다. 종목별 전망이 수정되면서 올해 전체 손해보험 원수보험료 증가율 전망도 7.0%(기존 4.8%)로 조정했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)