인더뉴스 김대웅 기자ㅣ골프 전문업체 골프존이 코로나19로 인한 일시적 성장일 것이란 우려를 딛고 지속적인 실적 증가세를 이어가며 저평가 매력을 강화하고 있다. 글로벌 경쟁사 대비 기술력도 앞서고 있어 해외사업 확장도 기대된다는 평가다.

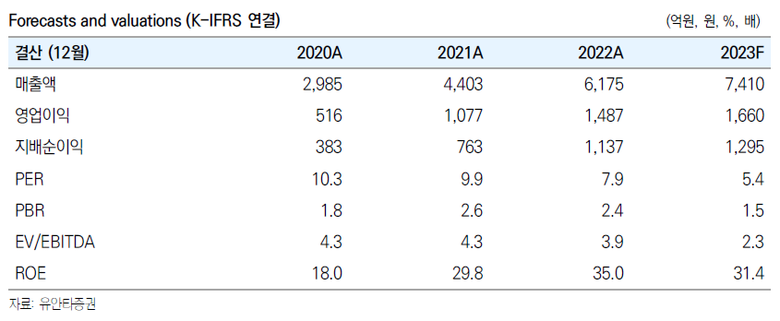

유안타증권은 골프존의 2023년 매출액과 영업이익이 각각 7410억원, 1660억원을 기록할 것으로 전망했다. 전년 대비 20.0%, 11.6% 증가한 수치다.

이는 골프존의 현재 주가(1일 종가) 기준으로 주가순이익비율(PER) 5.4배다. 권명준 유안타증권 연구원은 "캘러웨이 등 미국 골프 용품 및 의류 관련기업들의 작년 평균 PER이 16.3배, 2023년 예상 PER이 19.3배"라며 "해외 진출의 초기라는 점을 감안해도 현재 주가는 매력적"이라고 분석했다.

그동안 코로나19 이후 골프 시장 피크아웃에 대한 우려가 컸지만 가맹사업 성장세는 이를 무색하게 만들고 있다는 평가다. 골프존 매출 성장의 주력은 가맹점의 수의 증가에 기반하고 있다. 2021년, 2022년 분기별 평균 가맹점 증가 수는 86개, 105개였고 2023년 1분기에는 121개로 집계됐다.

권 연구원은 "국내 사회적 거리두기가 해제되었음에도 불구하고 매출액 성장세가 이어지고 있다"며 "주요 고객층이 지속적으로 온오프 골프 소비를 이어가고 있는 30~50대 남자이기 때문"이라고 설명했다.

연도별 해외 매출 추이를 살펴보면 최근 뚜렷한 성장세가 나타나고 있다. 2018년 이후 연평균 50.1% 성장세를 보이고 있다. 이에 따라 해외 매출 비중 역시 상향되고 있다. 2018년 7.5%에서 2022년 12.3%로 4.8%포인트 올랐다.

지난 3월에는 골프존소셜 1호점을 오픈했다. 빠르게 성장할 것으로 전망되는 미국 골프 시뮬레이터 시장에 진입하기 위해서다. 권 연구원은 "골프존이 미국 진출을 시도하는 이유는 골프시뮬레이터를 활용한 Off-course 골퍼들이 빠른 속도로 증가하고 있기 때문"이라고 밝혔다.

신한투자증권은 골프존의 올해 매출과 영업이익이 6995억원, 영업이익 1599억원에 달할 것으로 내다봤다.

이병화 신한투자증권 연구원은 "국내 가맹점과 라운드 수의 증가, 미국과 중국 중심의 해외사업 전개 속도가 중요하다"며 "탄탄한 내수를 바탕으로 해외 성장세가 확인된다면 주가 재평가 가능성이 높다"고 진단했다.