")

[인더뉴스 정재혁 기자] 작년 1분기. 19년 만에 흑자를 달성한 자동차보험 영업이익이 올해 1분기에는 적자로 돌아섰다. 자동차보험료 경쟁 심화가 주요 원인으로 지목되는데, 자동차수리비 상승 등 보험금 원가 증가세로 적자 폭이 더욱 확대될 것이란 전망도 나온다.

1일 보험연구원(원장 한기정) 소속 전용식 연구위원은 ‘자동차보험 영업이익 전자전환의 원인과 전망’ 보고서에서 “자동차보험 경쟁이 지속되는 가운데 자동차수리비 등 보험금 원가 증가세가 확대되면 자동차보험의 적자(영업이익 부분)는 과거처럼 확대될 수 있다”고 말했다.

이어 그는 “자동차보험 영업이익 적자는 자동차보험 시장의 변동성과 경쟁구도에 영향을 준다”며 “이는 보험료 변동성을 확대해 소비자 후생을 악화시킬 수 있다”고 우려했다.

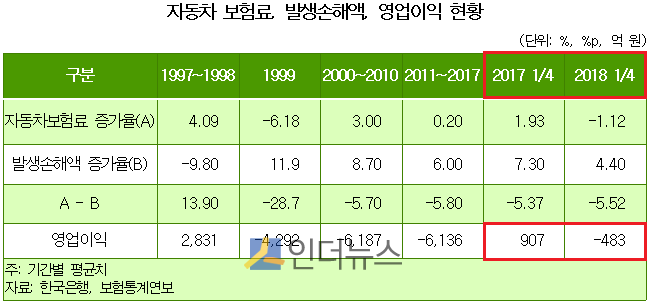

최근 금융감독원 발표에 따르면 작년 1분기 907억원의 흑자를 기록한 자동차보험 영업이익은 1년 만인 올해 1분기 483억원 적자 전환됐다. 계절적 요인과 장례비‧사망위자료 인상 등으로 인한 손해율 악화가 적자의 주요인으로 지목된다.

하지만, 전 연구위원은 이보다 손해보험사들의 경쟁으로 인한 보험료 인하를 적자의 더 큰 원인으로 봤다. 과거에도 자동차보험료가 전년에 비해 크게 인하됐을 때 영업이익이 적자로 돌아섰다는 것이다.

보고서에 따르면 올해 1분기 자동차보험료는 전년동기 대비 1.12% 하락했다. 보험료 증가율은 작년 1분기 1.93%에 비해 3.05%p 감소했다. 과거 1999년에도 자동차보험료가 전년 대비 6.18% 감소했는데, 이때 영업이익이 큰 폭으로 적자 전환(2831억원→-4292억원)한 사례가 있었다.

손해보험산업 성장 둔화(장기 손해보험 보험료 증가율 하락 등)로 자동차보험시장 경쟁이 지속될 것으로 예상되는 가운데, 손해액에 영향을 주는 자동차수리비 등 보험금 원가도 상승할 것으로 전망된다. 이럴 경우 영업이익 적자폭이 더욱 확대될 수 있다는 게 전 연구위원의 의견이다.

전 연구위원은 “자동차수리비 증가율은 금리상승세가 확대된 작년 10월 이후 상승하고 있다”며 “미국의 금리인상으로 국내 금리 상승세가 지속될 것으로 예상되기 때문에 이에 따른 보험금 원가 상승세는 확대될 수 있다”고 말했다.

경쟁으로 인한 자동차보험료 인하는 바람직한 현상이지만, 보험금 원가 변동과 경영 안정성을 고려할 필요가 있다는 지적이 나온다. 보험료 경쟁 심화는 과거 손해율을 보험료 조정에 반영하는 크기를 줄여, 향후 발생할 위험 대비 낮은 보험료를 책정할 가능성이 있다는 것이다.

전 연구위원은 “보험금 원가를 고려하지 않는 과도한 보험료 인하는 시장 변동성과 경쟁 구도에 영향을 줄 수 있다”며 “이는 보험료 변동성을 확대시켜 소비자 후생을 악화시키는 요인으로 작용할 수 있다”고 말했다.

![[iN The Scene] 이억원 금융위원장 코스피 4000 돌파 “새로운 도약 출발점”](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_17615676200702_514d97_120x90.jpg)