인더뉴스 김진희 기자ㅣ “이뮨셀-엘씨와 CMO 사업의 지속적인 성장으로 작년에 좋은 실적을 낼 수 있었습니다.”

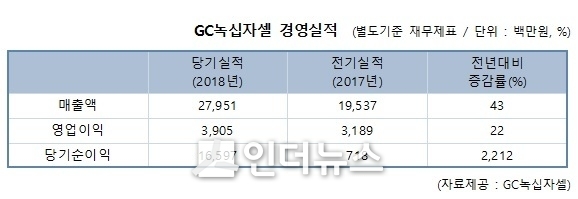

세포치료 전문기업 GC녹십자셀은 ‘매출액 또는 손익구조 30%이상 변동’ 공시를 통해, 별도 재무제표 기준 작년 매출액이 2017년 대비 43% 증가한 279억 5000만원을 달성했다고 23일 밝혔다.

영업이익은 2017년 같은 기간 대비 22% 증가한 39억원, 당기순이익은 2212% 증가한 166억원을 달성했다. 당기순이익의 경우 파트너 회사에 대한 투자지분 평가이익이 반영돼 금융수익이 급격히 늘어나, 이 같은 수치를 기록한 것으로 분석됐다.

면역세포치료제 ‘이뮨셀-엘씨(Immuncell-LC)’ 매출은 작년 대비 39% 증가한 264억 8000만원을 기록했다.

회사 측은 간암의 재발위험률을 33% 감소시키는 내용의 장기추적관찰 논문발표 결과와 장기적인 약효를 증명하는 증거중심의학(EBM)이 자리잡는 등의 영향이 매출 호조를 이끌었다고 설명했다.

한편, 작년 4월 일본 세포치료제 선도기업 GC림포텍(Lymphotech Inc.)을 인수해 자회사 실적을 반영한 연결재무제표 기준 2018년 매출은 295억 9000만원, 영업이익 37억 9000만원, 당기순이익 168억 6000만원을 기록했다.

GC녹십자셀은 지난 2017년 9월 자회사 코리아하이테크를 매각해 2017년 사업보고서 상 자회사 실적이 반영되지 않은 개별재무제표를 발표했다. 다만, 2018년 사업보고서부터는 인수한 자회사 GC림포텍 실적을 반영해 연결재무제표를 발표할 예정이다.

이득주 GC녹십자셀 사장은 “이뮨셀-엘씨와 CMO 사업의 지속적인 성장으로 작년에 좋은 실적을 낼 수 있었다”고 말했다.

")

또한 “올해에는 장기적인 성장 동력인 셀센터의 GMP 생산시설 허가와 차세대 세포치료제·면역항암제 연구개발에 집중할 것”이라며 “동시에 확증된 데이터를 통해 미국 등 선진 글로벌 시장에 진출해, 세계적인 종합 면역항암제 전문기업으로 도약할 예정이다”고 말했다.

GC녹십자셀에서 개발하고 있는 ‘CAR-T(Chimeric Antigen Receptor T cell)’는 암세포만을 정확하게 공격하는 한 단계 업그레이드 된 면역세포치료제이다.

환자의 T세포를 조작해 암세포 표면의 특정 단백질 항원을 인식하는 CAR를 면역세포 표면에서 생성하도록 만든 뒤, 다시 환자에게 주입하는 방식을 의미한다.

![[3분기 실적] 한미사이언스, 영업이익 393억원…전년 대비 75.2↑](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_17617242470314_adc91b_357x250.jpg)

![[3분기 실적] 에스티팜, 매출 819억원 32.7↑…“90 이상 수출”](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_17617177308588_83b88c_120x90.jpg)