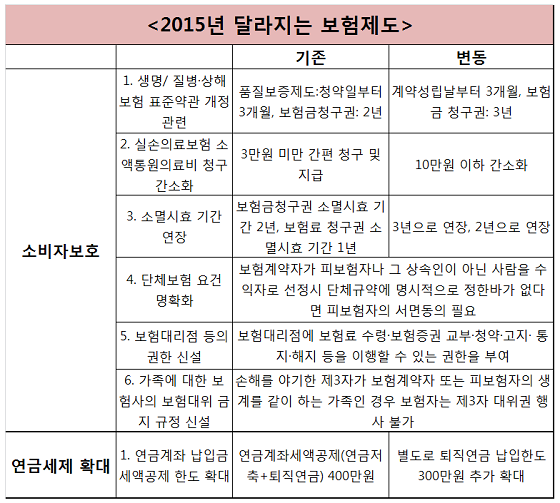

[인더뉴스 권지영 기자] 2015년 새해가 시작됐다. 올해 보험의 핵심키워드는 작년에 이어 '소비자보호강화'다. 이에 따라 생명·질병·상해보험 표준약관이 개정되고, 실손의료보험 의료비 청구가 간소화된다. 여기에 연금세제와 관련 연금계좌 납입금 세액공제 한도가 확대된다.

1일 보험업계에 따르면 생명보험에서 질병·상해보험의 품질보증제도 기일이 기존 청약일로부터 3개월이었던 것이 계약이 성립한 날로부터 3개월로 변경된다.

청약서를 고객에게 제대로 전달하지 않았거나, 약관의 중요 내용에 대한 설명 등이 빠진 경우 3개월 이내에 계약 취소가 가능한 제도다. 또, 보험금청구권과 보험료 반환청구권의 소멸시효가 기존 2년에서 3년으로 늘어난다.

실손의료보험 의료비 청구도 간편해진다. 10만원 이하 소액 실손통원의료비에 한해 '보험금청구서·병원영수증·처방전'으로 보험금 청구를 할 수 있다. 지금까지는 3만원 미만의 통원의료비에 한해서 간소한 절차로 보험금이 청구·지급됐다.

올해 3월부터는 소멸시효 기간이 연장된다. 보험계약자의 보험금청구권, 보험료·적립금 반환청구권의 소멸시효 기간이 2년에서 3년으로 연장된다. 아울러 보험자의 보험료 청구권 소멸시효 기간이 1년에서 2년으로 늘어난다.

단체보험 요건도 명확해진다. 보험계약자가 피보험자(보험대상자)나 그 상속인이 아닌 사람을 수익자로 지정할 경우 단체규약에 명시적으로 정하지 않았다면 피보험자(보험대상자)의 서면동의가 필요하게 된다.

또 보험대리점과 보험설계사에 부여되는 권한도 많아진다. 보험대리점은 ▲보험계약자로부터 보험료를 수령할 수 있는 권한 ▲ 보험증권을 보험계약자에게 교부할 수 있는 권한 ▲보험계약자로부터 청약·고지·통지·해지·취소 등 보험계약에 관한 의사표시를 수령할 수 있는 권한 ▲보험계약자에게 보험계약의 체결·변경·해지 등 보험계약에 관한 의사표시를 할 수 있는 권한 등을 갖게 된다.

보험설계사의 경우 보험계약자로부터 보험료를 수령할 수 있는 권한이 부여된다. 또 보험증권을 보험계약자에 교부할 수 있게 된다.

이와 함께 가족에 대한 보험사의 보험대위 금지 규정이 신설된다. 보험대위란 피보험자(보험대상자)가 운송인, 기타의 제3자에 대한 구상권을 보험자에게 양도하는 것을 말한다. 이때 손해를 야기한 제3자가 보험계약자 또는 피보험자(보험대상자)와 생계를 같이 하는 가족인 경우 보험자는 제3자 대위권 행사가 불가능해 진다.

마지막으로, 올해부터 연금계좌 납입금 세액공제 한도가 확대된다. 이에 따라 연금저축과 퇴직연금 400만원은 별도로 세액공제 대상 퇴직연금 납입한도가 300만원 추가로 확대된다.

![[3분기 실적] 롯데하이마트, 누적 영업익 184억원…3분기 연속 수익성 개선](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_17618778599179_f7220b_120x90.jpg)

![[3분기 실적] KB금융 순익 5조 깨고 전인미답 6조 향해 간다](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_17618244330917_f81756_120x90.jpg)