[인더뉴스 강자영 기자] 최근 신한생명의 ‘(무)신한연금미리받는종신보험’의 상품명 변경 권고에 이목이 쏠렸다. 직관적인 상품명으로 인기를 끌고 있었는데 출시한 지 한 달도 채 되지 않은 시점에 이름을 바꿔야 할 처지에 놓였기 때문이다.

그런데, 이런 일이 드문 것은 아니다. 신한생명의 보험 말고도 여러 보험사의 보험상품들이 갖가지 이유로 개명을 당하는 일이 있었다. 이들 상품이 이름을 바꿔야할 이유는 무엇 때문이었을까?

◇ 신한생명 보험, 이름 바꾸게 된 이유는?

21일 보험업계에 따르면 금융감독원의 보험상품 심사제도는 보험상품 판매 전 감독원에 신고해 승인을 받는 사전심사 방식이었다. 여기에 별도로 예외의 기준을 둬 상품판매 후 매 분기 말에 보험사가 제출한 서류를 사후심사했다.

지난 2011년 1월 24일부터 이 사전심사원칙을 보험회사가 상품을 자율적으로 판매하고 보험계약자 보호 등을 위해 필요한 경우 사후에 서류를 제출하는 자율상품원칙으로 바꿨다.

단, 예외도 있다. 기존 상품과는 다른 ▲방카슈랑스(은행과 연계해 보험상품 판매) 상품 ▲새로운 위험률을 반영하는 상품 ▲제도성이 있는 특약 등의 한해서는 사전신고로 심사를 받아야 한다.

신한생명의 ‘(무)신한연금미리받는종신보험’의 경우, 출시 전 금융감독원에 ‘사망보험금 선지금 특약’으로 사전신고했다. 금감원은 특약도 하나의 상품으로 보고 있는데, 사망보험금을 담보로 연금을 지급받는 특약 형태는 사전심사 상품으로 분류돼 미리 신고를 거쳐야 했던 것.

신한생명은 이후 상품출시를 준비하는 과정에서 종신보험에 이 특약을 더해 새 상품을 만들었다. 종신보험은 기존의 상품으로 자율상품원칙에 따라 사전심사를 받지 않기 때문에 이처럼 뒤늦게 상품이름을 바꾸는 해프닝이 일어난 것이다.

업계에서 가장 먼저 출시한 데다 직관적인 상품명으로 고객들에게 좋은 반응을 얻었던 신한생명의 ‘(무)신한연금미리받는종신보험’은 현재 금감원의 권고를 받아 새로운 이름을 모색 중이다. (본지 4월 14일 자 <금감원, 신한生 '연금미리' 상품명 변경 권고> 참조)

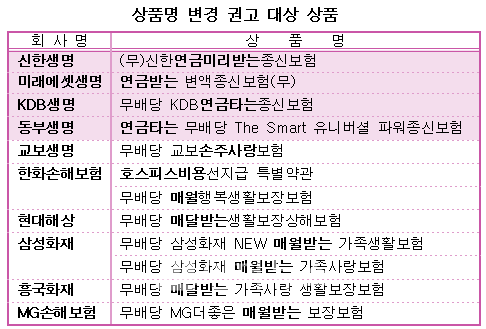

◇ 이름 바꾼 비운의 보험상품들

이처럼 보험상품의 이름이 바뀐 경우는 이전에도 종종 있었다. 지난해 6월, 금융감독원은 소비자의 권익보호를 위해 자율상품에 대한 적정성 여부를 점검하고 개선 현황을 발표했다.

이번에 논란이 된 신한생명의 ‘(무)신한연금미리받는종신보험’처럼 사망을 보장하는 종신보험을 연금보험으로 오인할 소지가 있다는 이유로 상품이름을 변경한 사례는 많았다.

미래에셋생명의 ‘연금받는 변액종신보험(무)’은 ‘연금받는’이라는 표현을 신한생명보다 먼저 사용했다. 하지만, 지난 2013년 4월 감독원의 권고 조치에 따라 ‘연금전환되는 변액종신보험(무)’으로 상품명을 바꿨다. 현재는 업그레이드된 상품인 ‘연금전환되는 변액종신보험Ⅱ(무) 인생은 교향악입니다’를 판매하고 있다.

KDB생명의 ‘무배당 KDB연금타는종신보험’은 감독원의 상품명 변경 권고가 있은 후 해당 상품을 판매 중지했다.

이 상품은 감독원의 권고조치 이전부터 설계사 등 상품이름을 바꿔 달라는 KDB생명 내부의 요청으로 이름을 변경한 상품을 준비하고 있었다. 권고 이전인 지난 2014년 3월 ‘무배당KDB연금타실수있는 종신보험’을 출시했고 현재는 판매중지됐다.

동부생명의 ‘연금타는 무배당 The Smart 유니버셜 파워종신보험’은 지난 2014년 9월 권고조치 이후 ‘(무)The Smart 유니버셜 파워종신보험’로 이름을 바꿨다. 현재는 4월에 상품을 개정해 ‘(무)유니버셜 파워종신보험’이란 이름으로 판매되고 있다.

금감원 보험상품감독국 관계자는 “연금전환특약 등 종신인데 연금으로 전환에 대한 소비자의 니즈는 많다”며 “단순히 ‘연금’과 ‘종신’이라는 단어가 함께 사용돼서가 아니라 연금으로 전환할 수 있는 고객의 선택권을 연금상품 자체로 오인할 소지가 있어 시정하라고 권고한 것”이라고 말했다.

이 밖에도 보장 내역과 다른 상품이름으로 고객이 오해할 소지가 있는 상품에 대해서도 상품명을 변경하라는 권고가 있었다.

교보생명의 ‘무배당 교보손주사랑보험’은 사망보험금을 손주생일날에 맞춰 분할 지급하는 상품이다. 금융당국은 “손주(어린이)에 대한 보장이 있을 것으로 오인할 소지가 있다”며 상품명을 변경하라고 권고했다.

한화손해보험의 ‘호스피스비용선지급 특별약관’은 사망보험금을 선지급하는 구조인데 호스피스 비용을 별도로 보장받는 것으로 오인할 소지가 있어 상품명 변경 권고를 받았다.

현대해상의 ‘무배당 매달받는생활보장상해보험’은 상해보험인데 매달 받는 연금보험으로 오해할 수 있다는 이유로 상품명 변경을 권고 받았다.

삼성화재의 ‘무배당 삼성화재 NEW 매월받는 가족생활보험·무배당 삼성화재 매월받는 가족사랑보험’, 한화손해보험의 ‘무배당 매월행복생활보장보험’, 흥국화재의 ‘무배당 매달받는 가족사랑 생활보장보험’, MG손해보험의 ‘무배당 MG더좋은 매월받는 보장보험’ 등도 ‘매달, 매월’ 등의 문구가 사용돼 동일한 이유로 상품명을 바꾸라는 권고를 받았다.