인더뉴스 문정태 기자ㅣ 올 한해 일반가계대출(非 주택담보대출) 규모가 60조원에 육박할 것으로 전망되고 있는 가운데, 이로 인해 대규모 보험해지 사태가 유발될 수 있다는 경고가 나왔다.

27일 보험연구원은 이 같은 내용이 담긴 ‘우리나라 가계부채 및 해지환급금 지급 현황과 시사점’이라는 제목의 보고서를 발간했다.

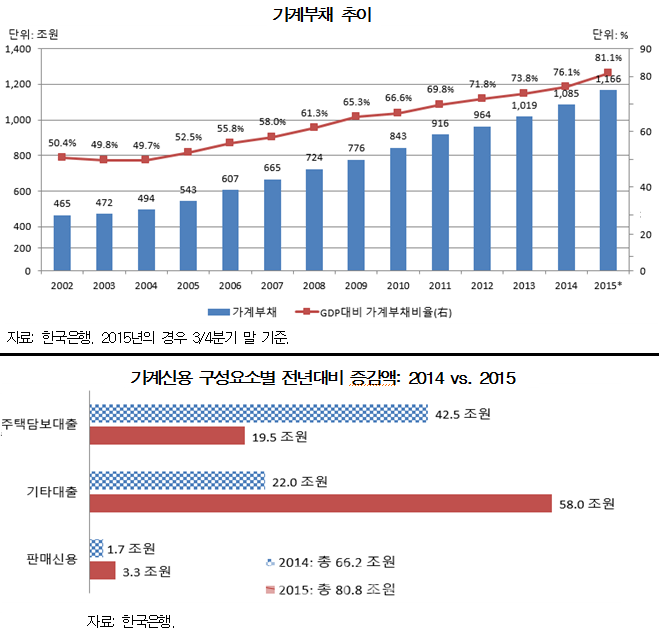

보고서에 따르면 올해 증가한 가계신용 81조원 중 71.8%에 달하는 58조원이 일반가계대출의 증대에 기인했다. 일반가계대출은 주택을 담보로 하지 않고, 은행이나 보험사 등에서 빌린 일반대출금, 신용카드회사의 현금서비스나 카드론 등을 뜻한다.

보험연구원은 가계부채비율이 한국경제와 보험산업의 뇌관으로 작용할 수 있다고 예상했다. 급증하는 가계부채가 대규모 보험해지와 보험효력 상실이 발생할 가능성에 대한 경고 신호로 해석될 수 있다는 것이다.

연구원은 “현재 추세가 지속될 경우 다수의 가계 주체들의 부채 수준이 보험해지(효력상실)를 위한 임계점을 초과할 우려가 있다”며 “이 경우 대규모의 보험해지와 (보험)효력상실이 발생할 가능성이 높아질 것”이라고 경고했다.

한편, 연구원은 최근 일각에서 제기되고 있는 해지환급금의 증가문제에 대해서는 가정경제의 위기로 해석하는 것은 성급하다는 입장을 내놨다.

생명보험협회가 제공하는 월간생명보험통계에 따르면, 올해 9월까지 지급된 해지환급(효력상실환급) 건수는 334만(105만)건, 지급총액은 13조7000억원(1조3000억원)에 달하는 것으로 나타났다.

생명보험산업 내 해지환급금 지급총액은 2008년 금융위기 당시를 제외하면 꾸준한 증가세를 보이고 있는데, 올해에는 18조원을 넘어설 것으로 추정되고 있다.

이와 관련 연구원은 “생명보험산업 내 보유계약이 증가하면서 해지와 효력상실 관련 환급이 증가하는 것은 자연스러운 현상”이라며 “해지환급금 절대금액의 증가를 가계부채 급증으로 인한 가계경제 위기로 해석하는 곳은 성급한 판단으로 보인다”고 주장했다.

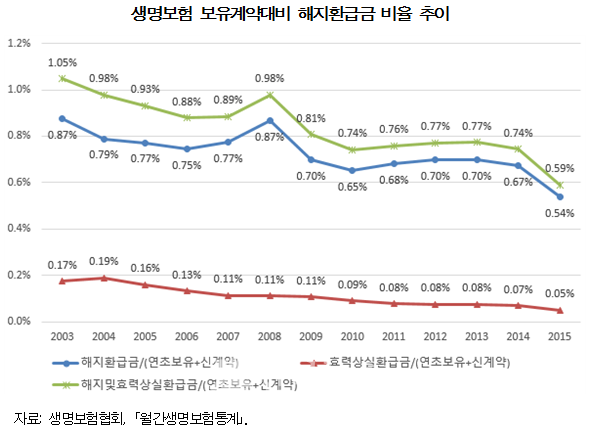

실제로, 생명보험산업 내 총 보유계약(=연초보유계약+신계약)은 꾸준히 늘어났다. 2003년 1431조원에서 올해 3391조원(연말기준추정)으로 두 배 이상 증가했다. 특히, 최근 2년 사이 급증한 신계약과 더불어 가파른 증가세를 보이고 있다.

특히, 보유계약 대비 해지·효력상실 환급금 지급비율은 지난 2003년 1.05%에서 매년 꾸준히 하락한 결과 2007년에는 0.89%를 기록했다. 2008년 금융위기 당시 0.98%로 급등했지만 다시 감소세로 돌아서 지금까지 유지되고 있다.

해지환급금 지급비율도 2008년 금융위기 당시를 제외하고 꾸준하게 하락, 올해에는 0.54%를 기록하며 역대 최저치를 갱신했다. 효력상실 환급금 지급비율도 2004년 0.19%를 기록한 이후 매년 하락, 올해 3분기 기준 0.05%로 사상 최저치를 기록했다.

연구원은 “가계부채와 보험해지(효력상실)의 절대규모 자체는 증가세를 보이고 있다”며 “하지만, GDP 대비 급증하는 가계부채비율과는 달리 (생명보험 산업 내) 보유계약대비 보험해지(효력상실) 환급금 지급비율은 오히려 감소하고 있다”고 설명했다.

이어 “따라서 가계 경제 악화로 인한 가계부채 급증에서 보험해지(효력상실) 환급금 지급 규모 증가의 원인을 찾는 것은 성급한 판단으로 보인다”고 강조했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_357x250.png)