인더뉴스 김용운 기자ㅣ국내 철강 제조 및 소비 기업이 '그린철강' 조달 목표에 소극적인 것으로 나타났습니다.

그린철강이란 제조 공정에서 화석연료를 쓰지 않아 온실가스 배출량을 최소화한 철강으로 넷제로(탄소 순 배출량 0) 달성 로드맵 과정에서 중요한 품목으로 평가받고 있습니다.

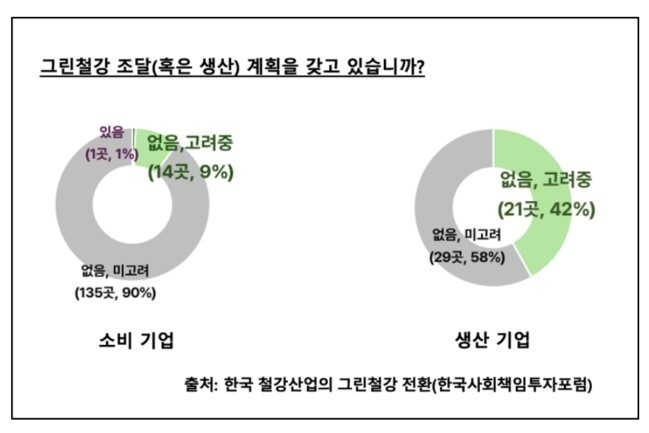

18일 한국사회책임투자포럼(KoSIF)이 철강 소비 기업 150곳과 50개 생산 기업을 대상으로 설문 조사한 '한국 철강산업의 그린철강 전환 보고서'에 따르면 "그린철강에 대한 목표도 없고 향후 목표에 대한 계획도 없다"고 답한 비율이 소비 기업과 생산 기업에서 각각 90%와 58%로 집계 됐습니다.

"목표를 세우지 않았지만, 향후 목표 수립을 고려하고 있다"는 응답 비율은 생산 기업에선 42%, 소비 기업에선 9%에 불과했습니다.

철강산업은 전 세계 온실가스 배출량의 7%를 차지하는 대표적인 '온실가스 다배출 산업'으로 꼽하고 있습니다. 국내에서도 2020년 기준, 9300만톤의 온실가스를 배출했습니다. 국가 온실가스 총 배출량의 14.2%가 철강산업에서 나온 셈입니다. 때문에 보고서는 "넷제로 달성을 위해서는 그린철강 도입이 필수적이며, 이를 외면하는 기업들의 넷제로 목표는 현실적인 변화 없이 목표만 제시하는 것과 다름없다"고 지적했습니다.

실제로 EU는 2026년부터 탄소국경조정제도(CBAM)를 실시해 탄소 관세를 부과할 방침입니다. CBAM은 탄소배출량 규제가 강한 EU기업들이 불이익을 받는 것을 막겠다며 만든 무역 장벽의 일종입니다. 미국에서도 2022년 6월 발의된 청정경쟁법(The Clean Competition Act)이 추진 중이며 이 법안은 철강을 비롯한 수입제품에 대해 톤당 55달러의 탄소세를 부과하는 것을 골자로 합니다.

국내 철강기업들이 그린 철강에 소극적인 것은 '가격' 때문인 것으로 나타났습니다. 소비기업은 "비싼 가격 탓에 목표수립을 하지 않는다(62%)"는 응답이 가장 많았습니다. 생산 기업 역시 '원가 상승(31%)', '소비자 요구 없음(21%)' 순으로 소극적 대응의 원인을 가격에서 찾았습니다.

다만 생산기업과 소비기업 모두 ‘그린 철강이 미래 경쟁력에 있어 중요하다’고 인지를 하고 있었습니다. 5점 척도로 조사한 항목에서 소비기업은 평균 3.57점, 생산기업은 3.72점으로 나타났기 때문입니다.

보고서를 작성한 남나현 한국사회책임투자포럼 선임연구원은 "정부의 적극적인 개입이 그린 철강 수요 촉진의 열쇠"라며 "그린 철강 기준 확립과 공공조달 확대로 수요를 촉진하고, 그린 철강 생산시설 투자에 대한 재정 지원과 그린수소 및 재생에너지 확대로 생산기업의 진입 장벽을 낮추는 정책 지원이 필요하다"고 말했습니다.

'한국 철강산업의 그린철강 전환 보고서'는 한국사회책임투자포럼 홈페이지에서 내려 받을 수 있습니다.