인더뉴스 문정태 기자ㅣ 지난해 생명보험사들의 경영실적이 전년에 비해 대폭 나빠진 것으로 나타났다. 이를 타개하기 위해서는 고령화 시장 개척, (정보통신)기술 환경에 대한 적응과 함께 ‘소비자 인식 개선’에 힘을 기울여야 한다는 제언이다.

27일 보험연구원에 따르면 FY2013 생명보험 당기순이익은 전년 동기 대비 15.4% 감소한 약 2조1000억원을 기록하는 등 생명보험회사의 수익성은 FY2011 이후 악화되고 있다.

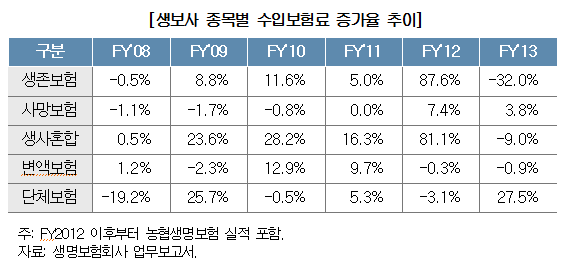

같은 기간 생명보험 수입보험료는 8.0% 감소했다. 생명보험 종목별 수입보험료 증가율은 개인보험 중 사망보험과 단체보험만이 증가세를 보였다. 생존보험, 생사혼합보험은 큰 폭의 감소세를 나타냈고 변액보험 또한 소폭의 감소세를 기록했다.

구체적으로 생존보험 수입보험료는 32.0% 감소했으며, 생사혼합보험 수입보험료 또한 세제개편 기저효과로 9.0% 감소했다. 변액보험 수입보험료는 FY2012 0.3% 감소한데 이어 FY2013에도 0.9% 감소하면서 2년 연속 감소세를 지속했다.

반면 사망보험 수입보험료는 생명보험회사들이 암보험, 질병보험 신상품 출시에 적극적으로 나서면서 3.8%의 양호한 증가를 기록했다. 단체보험 수입보험료는 퇴직연금을 중심으로 27.5%의 높은 증가율을 기록했다.

종목별로 살펴보면 몇 가지 구조적인 변화가 나타나고 있지만, 장기적으로 생명보험산업의 성장을 견인할 만한 신성장 동력은 부각되지 못하고 있다는 게 연구원의 분석이다.

금융위기 이후 생명보험산업의 성장을 이끌어 왔던 일반저축성보험 수요회복이 지체되고 있으며, 변액보험 또한 주가지수에 대한 민감도가 떨어지면서 수요기반이 약화되고 있다는 설명이다.

연구원은 사망보험의 성장성이 회복될 것으로 예상한다. 하지만, 암보험과 질병보험은 생명보험회사들이 손실을 경험한 경험이 있어 고성장 가능성은 낮게 봤다. 또, 신규시장인 고령시장의 경우 경험 데이터 부족과 높은 위험률 등으로 시장 확대가 여의치 않다고 예상했다.

이 같은 상황을 타개하기 위해서는 생명보험회사들이 신성장 동력 발굴에 힘쓰고 소비자 신뢰 제고를 통한 보험수요 확대에 적극적으로 나서야 한다는 것이 연구원의 제언이다.

연구원은 “장수위험과 건강위험에 대한 관심 증가와 고령층의 보험상품 수요 확대에 대응해야 한다”며 “이를 위해 충분한 위험률 마진을 확보할 수 있는 방안 마련과 함께 제도개선이 선행될 필요가 있다”고 제안했다.

또한 “소셜 미디어의 확산, 스마트폰·태블릿PC 활용 증가 등 정보통신(IT)기술 변화를 적극 활용할 필요가 있다”며 “소비자 신뢰도 제고에 적극적으로 임하고 보험에 대한 인식제고 및 이미지 개선에도 힘써야 한다”고 덧붙였다.