인더뉴스 강민기 기자ㅣ 한국의 베이비부머 세대들의 실질소득이 2년 전보다 줄어든 것으로 나타났다. 특히, 이들 중 4분의 3 이상은 노후준비가 부족한 것으로 조사됐다.

메트라이프생명(사장 데미언그린)은 지난 2009년부터 후원해 서울대학교 노화·고령사회연구소에서 진행하고 있는 ‘한국 베이비부머(1955년~1963년생) 패널 연구’의 3차년도 보고서를 10일 발표했다.

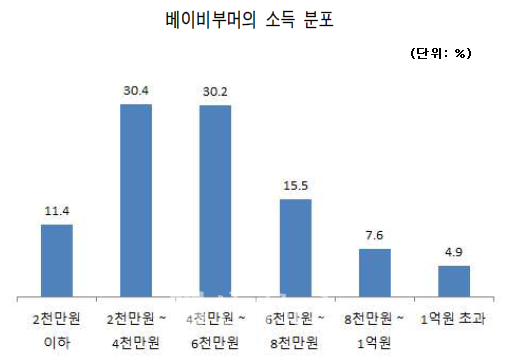

보고서에 따르면 지난해 조사에서 밝혀진 베이비부머의 연간 가계 총소득은 5160만원으로 2012년 조사된 4889만원에 비해 약 5.5% 증가했다. 하지만 소비자물가지수를 반영할 경우 2012년 소득은 5016만원으로 실질 총소득에는 큰 변화가 없었다.

소득 항목별 비중은 근로소득과 사업소득이 각각 33.7%, 31.5%로 일을 통한 소득이 큰 비중을 차지했다. 월평균 근로소득은 271만원으로, 2010년 255만원보다 증가했지만 소비자물가지수를 반영한 실질 근로소득을 계산해 보면 249만원으로 오히려 소폭 감소했다.

베이비부머의 월평균 생활비는 259만원으로 2012년 277만원보다 감소했다. 그러나 2013년 통계청 가계동향조사에 따르면 우리나라 전체 가구의 월평균 생활비는 219만원으로 베이비부머의 지출 규모가 큰 것으로 나타났다.

베이비부머의 평균 자산은 3억4236만원으로 이 중 81.9%가 부동산이다. 평균 채무는 4567만원인데, 이중 41.8%가 주택 구입(전세자금 포함)과 관련된 부채로 파악됐다.

금융자산은 전체 자산의 14.8%를 차지하고 있다. 이중 58.2%가 예금·적금이었고, 18%는 국민연금을 제외한 연금상품, 11.8%는 연금상품 외의 저축성 보험인 것으로 나타났다.

“충분한 은퇴자금을 마련했다”고 답한 베이비부머는 전체의 6.1%였다. 지난 2010년 8.4%, 2012년 7%에 이어 계속 감소하고 있다. “차질 없이 저축 및 투자를 하고 있다”고 답한 베이비부머는 17.2%로 지난 2010년 22.5%에 비해 5.3%p 감소했다.

반면, “경제적 은퇴준비가 전혀 돼있지 않다”거나 “미흡하다”고 답한 베이비부머는 61.1%에 달했다. “저축 또는 투자 계획에 다소 차질이 있다”고 답한 15.5%까지 더하면 76.6%가 경제적 은퇴준비가 제대로 돼 있지 않은 것으로 나타났다.

경제적 은퇴준비 내역을 살펴보면, 직역연금·국민연금 가입률은 지난 2010년 84.6%에서 지난해 74.1%로 감소했다. 특히, 같은 기간 개인연금 등과 같은 금융·보험상품의 비율이 2010년 89%에서 69.7%로 대폭 감소했다.

베이비부머의 지출 내역 중 가장 많은 부분을 차지하는 것은 자녀교육비로 전체 지출 중 33.5%를 차지했다. 우리나라 전체가구의 자녀교육비 비중이 13.6%인 점을 감안하면 베이비부머는 자녀 교육에 상대적으로 많은 지출을 하고 있다.

이번 연구의 책임자인 한경혜 서울대 교수는 “베이비부머 세대는 노년기 진입까지 5년이 채 남지 않은 사람들이다”며 “이런 점을 감안하면 이들의 건강한 노년기를 위해 개인과 사회 모두의 노력이 시급하다”고 말했다.

한편, 이번 보고서는 4048명의 베이이부머들을 대상으로 가족, 일과 은퇴, 재무, 건강과 같은 삶의 기본적인 영역을 점검했다. 또한, 라이프스타일, 가치관과 태도, 그리고 상속 등 다양한 영역에 대한 심층적 자료와 분석결과를 제시하고 있다.

![[실적발표 후 UP & DOWN] “기아, 3분기 이익부진 불구 목표가 상향”…배경은?](https://www.inthenews.co.kr/data/cache/public/photos/20251145/art_17621543309021_7f8e8b_357x250.png)

![[APEC 2025] 삼성전자·엔비디아, 업계 최고 수준 ‘반도체 AI 팩토리’ 구축한다](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_1761880795163_994a46_120x90.jpg)