이런 배경에서 가장이 핵심 경제활동 연령(30~50대) 계층에 속하면서 가구의 연간소득과 저축률이 높고 부양가족이 많을수록 종신보험을 선호하는 경향이 있는 것으로 나타났다.

보험연구원 기승도 수석연구원은 이 같은 내용을 골자로 하는 ‘종신보험가입자 특성을 활용한 마케팅전략’이라는 보고서를 발간했다.

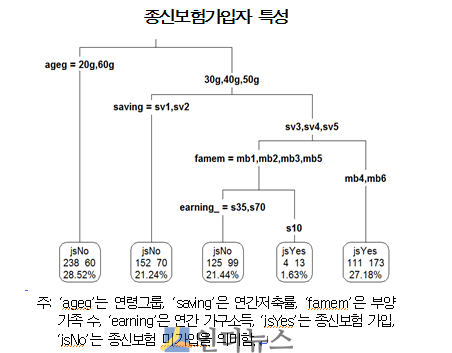

보고서에 따르면 종신보험 가입성향을 분석해 본 결과, 소득과 저축률이 높을수록 그리고 가족구성원 수가 많을수록 종신보험에 가입하는 경향이 있었다. 하지만, 가장의 연령이 많을수록 종신보험에 가입하지 않는 경향이 있는 것으로 분석됐다.

소득, 저축률, 가족구성원 수 및 연령별로 분석하면, 30·40·50대이면서 연간저축률이 3~5%인 계층과 가족구성원 수가 4명 및 6명인 계층에서 종신보험에 가입하는 경향이 나타났다.

기승도 연구위원은 “이상의 분석결과는 가장의 경제적 능력 그리고 부양해야 하는 가족구성원 수가 많은 조건 즉, 경제력과 위험대비 필요성이 종신보험가입의 주요 요인이라는 것을 보여준다”고 설명했다.

이어 그는 “소비자의 경제적 여건과 니즈(위험햇지 필요)에 부합되는 종신보험상품을 개발해 효과적으로 공급할 경우 소비자 만족도와 보험회사에 대한 신뢰도가 높아질 것으로 생각된다”고 말했다.

이에 따라 연간저축률이 3% 이상이고 4명 이상의 부양가족을 가진 30~50대 계층의 니즈에 부합한 종신보험상품이 공급될 필요가 있다는 게 그의 제안이다.

다른 계층이나 고가의 종신보험 상품에 부담을 느끼는 계층에는 정기보험이나 저해지환급 종신보험 등 저렴한 종신보험상품의 공급이 적절할 것이는 입장.

또한, 종신보험상품은 소비자의 관여도가 높고, 채널 신뢰도가 중요한 상품이므로 대면채널의 설명능력(또는 신뢰성 있고 충분한 양의 정보제공 능력) 제고도 필요하다고 제언했다.