인더뉴스 최연재 기자ㅣIBK투자증권이 25일 웹젠에 대해 하반기 신작 및 해외 모멘텀이 약화되면서 투자심리가 약해졌다며 목표주가를 기존 4만6000원에서 4만원으로 하향 조정했다. 다만 투자의견은 ‘매수’를 유지했다.

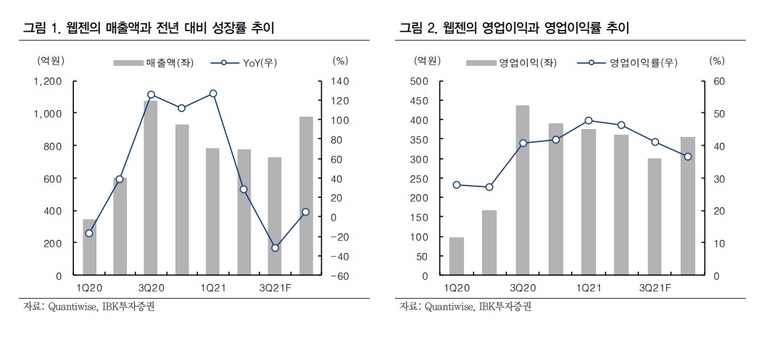

이승훈 IBK투자증권 연구원은 “2분기 텐센트의 전민기적2가 출시됐지만 매출 하향 속도가 예상보다 빠르게 진행되고 있다”며 “기존 게임들의 매출이 하락하면서 전체 실적은 둔화될 것”으로 추정했다. 현재 뮤 아크엔젤을 동남아 5개국에 출시, 매출 순위 상위권에 진입시켰지만 전체 실적에 기여하는 부분은 제한적이라는 분석이다.

이 연구원은 최근 엔씨소프트가 R2M 관련해서 지식재산권(IP) 소송이 제기되면서 웹젠에 대한 투자심리가 위축됐지만, 단기간 실적에 미치는 영향은 제한적이라는 입장이다. 그는 게임 표절 관련 입증이 쉽지 않고 양사가 원만한 합의를 진행할 수 있도록 입장을 열어놓고 있기 때문에 심각한 분쟁으로까지 갈 가능성은 낮다고 전망했다.

그러면서 그는 “하반기 모멘텀이 약화되는 구간이지만 2021년 PER이 10배 미만이고, 뮤 IP가 아직 한국과 중국에서 인지도가 높아 밸류에이션이 부각될 것”으로 예상했다. 그러면서 “하반기 중국에서 흥행했던 뮤 IP 게임의 국내 출시 일정이 명확해질 때 투자심리가 빠르게 회복될 것”으로 추정했다.

![[iN The Scene] 이억원 금융위원장 코스피 4000 돌파 “새로운 도약 출발점”](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_17615676200702_514d97_120x90.jpg)