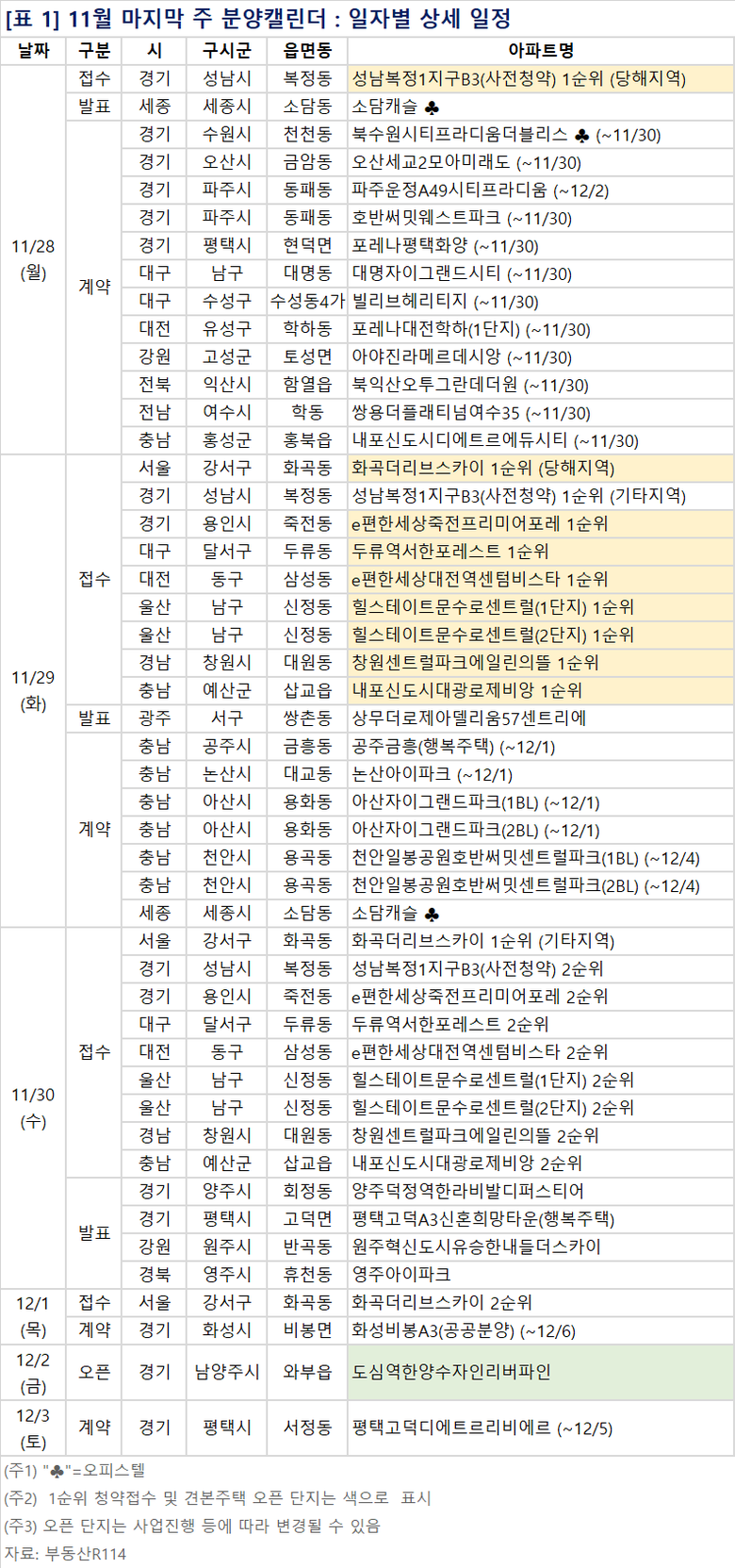

인더뉴스 홍승표 기자ㅣ11월 마지막 주(11월 28일~12월 4일)에는 전국에서 4000여가구의 아파트 분양 물량이 예정돼 있습니다

26일 부동산R114에 따르면 11월 마지막 주에는 사전청약 물량을 포함해 경기 용인시 죽전동 ‘e편한세상 죽전 프리미어포레’ 등 전국 9개 단지에서 총 4633가구(일반분양 3802가구)가 분양에 들어갈 예정입니다.

‘e편한세상 죽전 프리미어포레’는 DL건설과 대림이 경기 용인시 수지구 죽전동 일원에 공급하는 단지로 지하 3층~지상 20층, 6개동, 전용면적 84㎡, 총 430가구 규모로 조성됩니다.

단지는 민간공원조성 특례사업으로 공급돼 주거환경이 쾌적할 것으로 기대를 모으고 있습니다. 초중고 등 주요 교육시설도 가까워 입주민 자녀들의 통학여건이 좋으며, 반경 2km 이내에 자리잡은 수인분당선 죽전역 및 도로망을 통해 수도권으로의 접근성도 용이한 것이 특징입니다.

모델하우스는 경기 남양주시 와부읍 ‘도심역 한양수자인 리버파인’ 1곳에서 오픈을 앞두고 있습니다.

‘도심역 한양수자인 리버파인’은 한양이 경기 남양주시 와부읍 도곡리 일원에 공급하는 단지입니다. 단지는 지하 2층~지상 22층, 12개동, 전용면적 39~84㎡, 총 908가구로 조성되며 일반 분양 물량으로는 485가구가 나옵니다. 경의중앙선 도심역이 인접해 있으며 주요 도로망도 잘 갖춰져 있어 서울 도심과 강남권으로의 수월한 진입이 가능한 것이 특징입니다.