인더뉴스 문정태 기자ㅣ 삼성화재의 지난해 실적에 희비가 엇갈렸다. 원수보험료(매출), 총자산, 보유계약가치 등의 부문은 성장했지만, 자기자본 규모(비율)와 당기순이익은 하락했다. 이런 가운데에서도 손해보험 업계 1위의 지위만큼은 강화된 것으로 분석되고 있다.

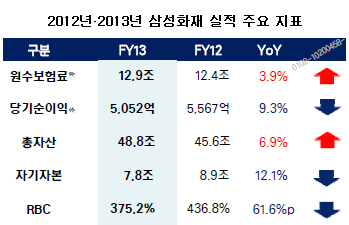

삼성화재가 지난 14일 발표한 FY2013 경영실적(4월~12월)에 따르면 원수보험료(매출)은 12조9000억원으로, 전년 같은 기간의 12조4000억원보다 3.9% 늘어났다.

같은 기간 총자산은 48조8000억원으로 전년 45조6000억원보다 6.9% 늘어났고, 보유계약 가치는 4조9000억원으로 전년 4조1000억원보다 18.5% 증가했다.

같은 기간 총자산은 48조8000억원으로 전년 45조6000억원보다 6.9% 늘어났고, 보유계약 가치는 4조9000억원으로 전년 4조1000억원보다 18.5% 증가했다.

반면, 당기순이익은 5052억원으로 9.3% 감소한 것을 비롯해 자기자본은 7조8000억원으로 12.1%(RBC비율 375.2%), 신계약가치 4882억원으로 8.7% 낮아졌다.

삼성화재는 “업계의 불황에 당기순익이 줄었고, 전반적인 금리상승과 주가 하락에 의한 자산평가익 감소에 따라 자기자본이 1조원 가량 감소했다”며 “하지만, 매출과 총자산 가치는 늘어 이를 상쇄하기에 충분하다”고 설명했다.

희비가 교차했지만, 성과 측면에서는 성적을 거뒀다는 게 삼성화재의 자체 분석이다. 이에 대한 근거로 ▲주요시장의 지위(시장점유율) 강화 ▲경쟁력 차별화 확대 ▲안정적인 자본력을 바탕으로 한 주주전환원 정책 지속 등을 꼽았다.

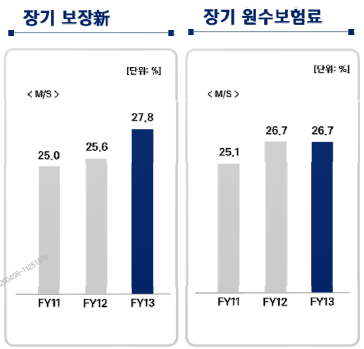

시장 점유율(M/S)의 경우, 장기보유 신계약은 27.8%로 전년보다 2.2%p 성장했고, 자동차 보험은 28.2%로 0.5%p 성장했다. 장기원수보험료는 26.7%로 전년과 같은 수준에서 시장점유율 1위를 지켰다.

시장 점유율(M/S)의 경우, 장기보유 신계약은 27.8%로 전년보다 2.2%p 성장했고, 자동차 보험은 28.2%로 0.5%p 성장했다. 장기원수보험료는 26.7%로 전년과 같은 수준에서 시장점유율 1위를 지켰다.

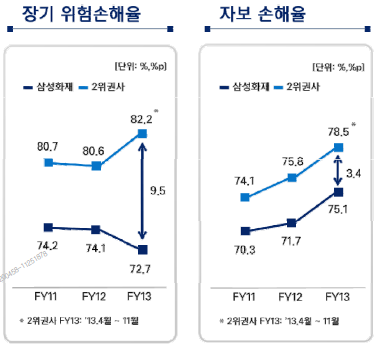

경쟁력 차별화 측면에서, 장기위험 손해율은 72.7%로 2위권사의 82.2%보다 9.5%p 이상 낮았고, 자동차보험 손해율도 75.1%로 2위 업체보다 3.4%p 낮았다. 손익 M/S는 42.1%, 원수 M/S는 27.4%로 전년도보다 소폭 늘어났다.

이날 삼성화재는 실적면에서도 많은 성과가 있었다고 밝혔다. 장기 보장성 신계약(원수보험료)이 12조9000억원으로, 전년 12조원보다 7.3% 증가했다. 특히, 마진율이 높은 인보험이 11.9% 늘어났다.

구체적으로, 장기보험은 8조8880억원으로 전년에 비해 4.8%p 증가했다. 자동차보험은 2조7470억원으로, 3.0%p 늘었다. 다만, 상대적으로 손해율이 높은 일반보험의 경우 언더라이팅 강화에 따라 전년보다 0.4%p 가량 줄어든 1조2460억원을 기록했다.

특히, 장기보장성 계속보험료는 5조1248억원으로, 작년보다 10% 이상 늘어났다. 보장성 보험의 유지율의 경우 13회차는 전년과 같은 73.9%를, 25회차는 전년보다 2.9%p 높은 58.7%를 기록했다.

보장성 채널 부문에서, 삼성화재의 시장점유율은 전속 37%,(0.4%p↓) TM 31%(11.9%↑), GA 6.7%( 2.2%↑)로 지난해보다 전반적으로 확대됐다. 특히, 전속채널 중 하나인 모바일 영업의 경우 전자서명가동율과 전자서명 점유율이 전년보다 2배가량 확대됐다.

지난해 장기 위험손해율은 72.7%로, 2011년 74.2%, 2012년 74.1%에 이어 하향 안정화 추세를 보였다. 반면, 자동차 보험의 손해율은 75.1%로 다소 높았다. 하지만, 이는 업계 평균보다 낮은 것으로, 온라인 자동차 보험의 확대(M/S 17.7%)가 손해율 증가를 완하시키는 데 도움이 된 것으로 분석됐다.

지난해 장기 위험손해율은 72.7%로, 2011년 74.2%, 2012년 74.1%에 이어 하향 안정화 추세를 보였다. 반면, 자동차 보험의 손해율은 75.1%로 다소 높았다. 하지만, 이는 업계 평균보다 낮은 것으로, 온라인 자동차 보험의 확대(M/S 17.7%)가 손해율 증가를 완하시키는 데 도움이 된 것으로 분석됐다.

이밖에 신(新) 계약 마진율은 미래보험료 현가 기준으로 2012년 5.3%에서 2013년 7.0%로, 연납화보험료 기준으로는 18.9%에서 25.8%로 증가했다.

삼성화재는 2014년도 경영전망과 관련, ▲보장성 중심의 견실성장(장기보험) ▲손익창출기반 구축(자동차보험) ▲글로벌 성장기반 구축(일반보험) ▲전략 다변화를 통한 수익력 제고(자산운용) 등에 집중한다는 계획이다.

이를 통해 올해 당기순이익을 전년보다 15% 증가한 8200억원으로 설정했다. 또한, 원수보험료는 4%(일반 9%↑, 장기 4%↑, 자동차 1%↑) 증가하고, 손해율은 1%p(일반 1.2%p↓, 장기 1.3%p, 자동차 2.3%↓) 떨어질 것으로 예측했다.