[인더뉴스 정재혁 기자] 미래에셋생명이 지난 5월 1700억원들 들여 인수한 PCA생명의 소속 설계사들이 SNS상에서 “좋은 연금 상품이 폐지된다”며 절판마케팅을 펼치고 있다. 해당 설계사들은 “회사 입장에서는 판매가 종료되는 게 맞지만 소비자 입장에서는 안타깝다”며 유혹하고 있다.

이런 가운데, PCA생명과 미래에셋생명은 “아는 바 없다”며 선을 긋고 있다. 만약 상품 판매 종료가 사실이 아니라면 해당 설계사들은 금융당국으로부터 제재를 받아야 할 상황. 만약 상품 판매 종료가 사실일 경우에는 두 회사(실제로는 미래에셋생명 한 회사)는 “설계사들에게 정확한 정보를 공유하지 않았다”는 비판에서 자유로울 수 없을 것으로 보인다.

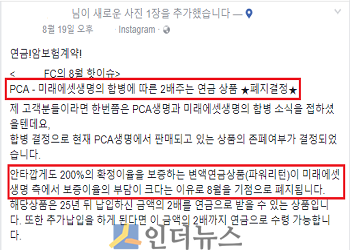

22일 보험업계에 따르면 PCA생명 설계사들은 최근 페이스북과 인스타그램 등 SNS를 통해 ‘PCA파워리턴변액연금보험Ⅲ’의 절판마케팅을 진행 중이다.

한 설계사의 SNS에 올라온 내용을 보면, 해당 상품은 이번 달 말을 끝으로 폐지돼 판매가 종료된다. 폐지 이유에 대해서는 “미래에셋생명 측에서 보증이율 부담이 크다는 이유로 상품 폐지를 결정했다”며 “보험사 입장에서는 돈이 안 되는 상품이기 때문”이라고 나와 있다.

한 설계사의 SNS에 올라온 내용을 보면, 해당 상품은 이번 달 말을 끝으로 폐지돼 판매가 종료된다. 폐지 이유에 대해서는 “미래에셋생명 측에서 보증이율 부담이 크다는 이유로 상품 폐지를 결정했다”며 “보험사 입장에서는 돈이 안 되는 상품이기 때문”이라고 나와 있다.다른 설계사도 페이스북을 통해 “무조건 두 배가 되는 연금 상품(파워리턴변액연금) 등 기존 PCA에서 고객을 위해 개발된 상품들은 판매종료가 결정됐다”며 “회사 입장에서 적자인 상품은 단종되는 게 맞지만, 필드에서 뛰는 FC들은 안타깝다”고 했다.

PCA생명의 파워리턴변액연금은 지난 2008년에 처음 출시된 상품이다. 이 상품은 중도에 해지하지 않고 정해진 보험료 납입기간과 거치기간만 지키면 원금 대비 120~200%의 금액을 보증한다. 펀드 수익률이 마이너스를 기록하더라도 납입·거치기간만 지키면 원금의 최대 2배를 보장한다는 의미다.

파워리턴변액연금은 일부 설계사들 사이에서 최고의 변액연금 상품 중 하나로 손꼽힌다. 특히, 지속적인 펀드 관리가 어려운 고객 입장에서는 보험을 유지하기만 해도 높은 수익률을 얻을 수 있고 원금이 보장돼 인기가 좋다는 설명이다.

모 GA 소속 설계사는 “PCA파워리턴변액연금은 처음 출시된 뒤로 꾸준히 인기를 끌고 있는 스테디셀러”라며 “15년납 기준으로 200% 보증을 받으려면 30년이 지나야 하기 때문에 나이가 많은 사람들보다는 30대 고객에게 적합한 상품”이라고 말했다.

파워리턴변액연금의 폐지 내용은 PCA생명 설계사들에게 상품 교육 시간 중 구두로 전달된 것으로 알려졌다. 이에 따라 소속 설계사들은 이러한 폐지 사실을 곧장 절판 마케팅으로 활용하고 있는 것으로 보인다.

PCA생명과 미래에셋생명은 이러한 일들에 대해 “모르는 일”이라고 입을 모으고 있다. PCA생명 관계자는 “해당 상품의 판매 중단 관련 내용은 전달받지 못했다”고 말했다. 미래에셋생명 관계자도 “상품 판매 중지에 대해 아는 바 없고, 회사와는 무관하다”고 잘라 말했다.

이와 관련 금융감독원 관계자는 “만약 상품 폐지가 사실이 아닐 경우, 해당 상품을 판매한 설계사는 고객을 속인 것이 돼 금감원의 제재를 받을 수 있다”며 “단, 이는 설계사 개인의 문제이기 때문에 보험사의 책임을 묻기는 어려운 측면이 있다”고 말했다.

하지만, 상품 판매 종료에 대한 본사와 설계사들간 정보가 엇갈리는 점은 문제가 될 수 있다. 특히 PCA생명의 대표 상품인 변액연금 상품의 판매 중지 여부를 두고 본사와 설계사가 서로 다른 목소리를 내는 것은 매우 이례적이라는 지적이 나온다.

본사의 주장대로 현재 상품 판매 중지를 검토하고 있지 않다면, 설계사들에 관련 내용을 공지해 절판마케팅 등에 활용하지 못 하도록 해야 한다는 게 업계의 의견. 만약 설계사가 관련 정보를 혼돈해 절판마케팅을 하는 거라면, 보험 가입자에도 피해가 갈 수 있다는 우려도 나온다.

한 보험업계 관계자는 “보험사는 회사별 사정이나 상품 개정 시기에 따라 기존 상품을 판매 중단을 하기도 한다“면서도 “새로운 상품이 나오면 설계사들 대상으로 교육을 하듯이 판매 중지 상품에 대해서도 설계사들이 혼란스럽지 않도록 충분히 공지하는 과정을 거치는 것이 정상적인 절차다“라고 말했다.