인더뉴스 이진솔 기자 | 네이버웹툰이 미국에서 지적재산권(IP) 기반 영상화 사업을 확대하고 있습니다. 현지 제작사와 함께 웹툰을 영화나 애니메이션으로 각색해 부가가치를 창출하겠다는 겁니다. 네이버 측은 세계적으로 동영상스트리밍서비스(OTT) 기업을 중심으로 콘텐츠 확보 경쟁이 거세지면서 웹툰이 주목받고 있다고 설명했습니다.

네이버웹툰 미국 법인인 ‘웹툰 엔터테인먼트(Webtoon Entertainment)’는 국내외 영상 제작사 3곳과 파트너십을 맺었다고 20일 밝혔습니다. 웹툰 IP를 기반으로 미국 현지 작품 영상화를 확대하기 위한 협력입니다.

파트너십에 참여하는 ‘버티고 엔터테인먼트(Vertigo Entertainment)’는 영화 <링> 등 할리우드 영화 다수를 제작한 미국 영화·TV 콘텐츠 제작사입니다. 미국 애니메이션 제작사인 ‘루스터 티스 스튜디오(Rooster Teeth Studios)’와는 액션 시리즈물을 공동 제작하기로 했습니다.

하연주 대표가 이끄는 ‘바운드 엔터테인먼트(Bound Entertainment)’와도 미국에서 방영될 SF(공상과학) TV 시리즈를 준비하고 있습니다. 하연주 대표는 해외 영화 시장에서 주목받았던 <설국열차>와 넷플릭스 오리지널 시리즈 <옥자> 프로듀싱에 참여하는 등 할리우드와 탄탄한 네트워크 기반을 가진 것으로 평가받는 인물입니다.

네이버웹툰은 올해 애니메이션 기업 ‘크런치롤(Crunchyroll)’과 <신의 탑>, <갓 오브 하이스쿨>, <노블레스>를 애니메이션으로 각색해 선보였습니다. 미국 현지 작품인 <로어올림푸스(Lore Olympus)>는 현재 ‘짐 핸슨 컴퍼니(The Jim Henson Company)’와 애니메이션으로 제작하고 있습니다.

네이버웹튼은 웹툰 IP가 주목받는 이유로 OTT 기업 간 치열해지는 오리지널 콘텐츠 수급 환경을 꼽았습니다. 북미와 유럽 등지에서 웹툰에 대한 인지도가 높아지면서 원천콘텐츠로 각광받는 모양새입니다.

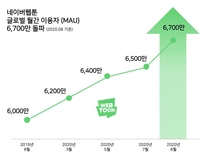

지난 2014년 미국 시장에 도전한 네이버웹툰은 서비스 출시 5년만인 지난해 월간순사용자(MAU) 1000만을 확보했으며 애플 앱스토어에서 16~24세 인기 엔터테인먼트 앱(응용 프로그램)으로 꼽히며 미국에서 완전히 자리를 잡았다는 평가를 받습니다.

유료 결제자 등 충성 사용자층도 증가하면서 시장도 성숙해지는 추세입니다. 네이버웹툰은 최근 미국에서 웹툰 IP 사업 전용 플랫폼 ‘웹툰 스튜디오’도 선보였습니다.

지난해 말 스페인어와 프랑스어 서비스를 출시한 네이버웹툰은 유럽과 남미에서도 올해 3분기 MAU가 550만을 돌파하는 등 이용자를 빠르게 확보하고 있습니다. 웹툰이라는 개념이 생소했던 유럽에서 서비스를 시작한 지 1년도 안 돼 얻은 성과입니다.

네이버웹툰 측은 유럽과 남미에서 성공적인 도약을 할 수 있게 된 배경에는 아마추어 플랫폼 ‘캔버스(CANVAS)’가 있다고 설명했습니다. 현지 작품을 발굴하고 작가를 양성하기 위한 서비스입니다. 스페인과 프랑스에서도 지난 6~7월 캔버스를 출시했습니다. 최근 네이버 캔버스 스페인어 서비스에서 활동하는 아마추어 작가 수는 1만 명을 기록했습니다.

각국 현황에 맞는 공모전도 진행하면서 작품 수급에 집중하고 있습니다. 지난 6월부터 2달 동안 진행한 프랑스어 서비스 공모전에는 응모작 1200여 개가 모였습니다. 7월부터 3개월 동안 진행된 스페인어 서비스 공모전에는 4000개에 육박하는 작품이 몰렸습니다. 공모전 작품은 웹툰 오리지널 작품으로 정식 연재됩니다.

김신배 네이버웹툰 사업 리더는 “할리우드 대형 사업자와 협업을 앞두고 있어 미국 엔터테인먼트 시장에서 네이버웹툰이 가진 위상이 높아지고 있다”며 “해외 시장에서 직접 플랫폼을 구축해 기존에 없었던 웹툰 시장을 만들어나가는 동시에 다양한 국가에서 고른 성과를 보이면서 글로벌 시장에서 건강하게 성장하고 있다”고 했습니다.