인더뉴스 권지영 기자ㅣ 앞으로 불완전판매율이 높은 TM대리점이나 홈쇼핑 업체의 경우 수수료를 삭감하거나 광고 중단 등의 페널티를 부과를 명확하게 하도록 바뀐다. 보험사와 보험판매대리점이 계약할 때 관련 내용을 계약서에 명시해야 하기 때문이다.

또 상품 판매 후 완전판매를 위한 모니터링을 보험사뿐만 아니라 판매대리점도 시행해야 한다. 온라인에서 판매하고 있는 상품을 비교할 수 있도록 상품공시시스템도 강화될 예정이다.

금융감독원은 2일 '국민체감 20대 금융관행 개혁' 추진계획 중 하나인 '온라인·홈쇼핑 등을 통한 금융상품 판매관행 개선' 세부방안을 발표했다. 이번 추진방안은 모두 올해 연말까지 시행될 예정이다.

")

인바운드(In-bound)TM과 아웃바운드(Out-bound)TM 두 가지 방식은 전화와 TV홈쇼핑이 대표적인 비대면 채널이며, 온라인 채널도 자리잡고 있다.

김용우 금융혁신국 선임국장은 “현재 금융회사에서 판매하고 있는 금융상품 중 상당 비중은 비대면(전화·홈쇼핑)채널을 통해 판매하고 있는데 그 과정에서 소비자의 피해가 우려되는 일이 발생하고 있다”며 “그동안 비대면채널에서의 불완전판매 사실여부를 파악하기 어려워 감독에 한계가 있었다”고 말했다.

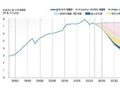

금융상품을 판매하는 채널이 점점 다양해지고 있어 비대면 채널을 통해 가입하는 소비자도 늘고 있다. 금감원에 따르면 지난 2011년 비대면채널 금융상품 판매액은 41조를 기록했지만, 2012년 57조, 2013년 59조, 2014년 69조로 점차 증가하고 있다.

비대면채널을 통해 보험에 가입하는 경우도 많다. 손해보험의 경우 전체에서 비대면채널 비중이 19.6%로 계약규모는 3.5조원에 달한다. 온라인을 통한 자동차보험 가입이 활성화되면서 나타난 결과로 분석된다. 생명보험의 경우 전체에서 1.3%(1조원)가 비대면채널을 통해 가입하고 있다.

") 이에 금감원은 특히 비대면채널 중 전화나 홈쇼핑의 불완전판매 관리를 강화한다는 방침이다. 그동안 상품판매 후 모니터링은 보험회사만의 의무였지만, 앞으로는 상품을 판매한 대리점도 모니터링을 하도록 바뀐다.

이에 금감원은 특히 비대면채널 중 전화나 홈쇼핑의 불완전판매 관리를 강화한다는 방침이다. 그동안 상품판매 후 모니터링은 보험회사만의 의무였지만, 앞으로는 상품을 판매한 대리점도 모니터링을 하도록 바뀐다.

또 불완전판매율이 높은 TM대리점과 홈쇼핑 업체에 대해 수수료를 삭감하거나 광고를 중단하겠다는 등의 페널티 부과 내용을 계약서에 명시한다. 현재 각 보험협회와 업계는 판매채널 개선방안에 대한 표준계약서를 마련 중이다.

추후 금감원은 TM대리점과 홈쇼핑 업체가 계약서의 내용에 위반되지 않는지를 관리·감독할 방침이다. 상품 비교공시도 강화된다. 지난 1일부터 각 협회에 보험상품 비교공시시스템을 구축했는데, 대면채널에만 국한된 상품을 온라인에서 판매하는 상품으로 확대할 방침이다.

김용우 선임국장은 “감독원은 앞으로 현장검사와 미스터리쇼핑, 보험설계사와의 면담 등을 통해 금융회사가 관련 내용을 잘 지키고 있는지 감독할 예정이다”면서 “이번 방안으로 허위·과장광고로 상품에 가입해 피해를 봤던 소비자들이 줄어들 것으로 기대된다”고 말했다.

![[2025 2분기 실적] 아시아나항공, 영업익 340억…흑자전환](https://www.inthenews.co.kr/data/cache/public/photos/20250833/art_17551321016342_fc3205_120x90.jpg)