인더뉴스 문정태 기자ㅣ 재해중점보장보험·종신보험·연금보험 등이 질병치료중점보장보험과 연계해 판매하기가 좋은 상품이라는 분석 결과가 나왔다. 이들 상품을 묶어서 판매하면 소비자 입장에서는 보장성 강화 효과를, 보험회사는 판매효율성 제고 효과를 얻을 수 있을 것이란 의견이다.

10일 보험연구원 기승도 수석연구원은 ‘빅데이터 분석모형을 활용한 보험상품 판매전략’이라는 보고서를 통해 이 같은 내용을 소개했다.

2014년 기준으로 우리나라의 가구당 보험가입률이 99.7%에 달한다. 명목 국내총생산(GDP) 대비 총보험료 규모를 의미하는 보험침투도(insurance penetration)도 11.3%(세계 4위)로 보험선진국인 미국, 일본, 유럽보다 높은 상황이다.

기승도 연구원은 “시장포화, 성장동력 소진 등의 영향으로 보험에 대한 가입요인이 낮아지고 있다”며 “모집종사자의 경험과 직관에 의존하고 있는 기존 판매방식에 접목시켜보기 위해 데이터 연관법칙분석 기법을 통해 분석을 진행하게 됐다”고 설명했다.

생명보험회사는 다양한 종류의 보험상품을 수많은 이름으로 개발·판매하고 있다. 이 상품들은 종신보험, 질병치료중점보험, 재해중점보장보험, 연금보험 등 대략 10가지 정도로 분류할 수 있다.

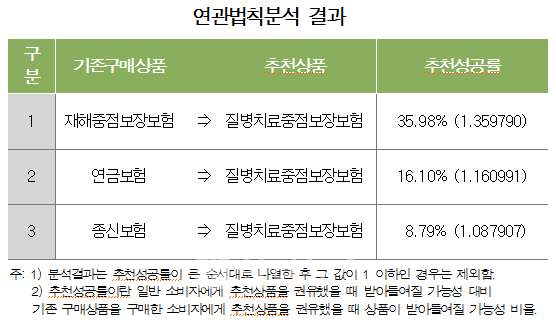

기승도 연구원이 지난해 보험연구원에서 실시한 설문조사(1200명 대상)를 분석한 결과, 10가지 생명보험 상품유형 중에서 재해중점보장보험·종신보험·연금보험에 가입한 소비자는 ‘질병치료중점보장보험’을 추가로 선택할 가능성이 높은 것으로 나타났다.

구체적으로, 재해중점보장보험 가입자에게 질병치료중점보장보험 상품을 소개할 경우 해당 보험에 가입할 확률이 일반 소비자보다 약 36% 높은 것으로 분석됐다. 연금보험과 종신보험의 경우에도 추가로 구입할 확률이 각각 16%, 9%가량 높았다.

기 연구원은 “생보사는 상품개발·판매 전략을 수립할 때 소비자들의 선택특성을 반영할 수 있을 것”이라며 “재해중점보장보험·연금보험·종신보험을 각각 판매할 때 질병보장보험을 권유함으로써 판매효율성을 제고할 수 있을 것”이라고 말했다.

또한 “보험상품 개발 시에 질병중점보장을 특약 등으로 포함시키는 상품개발 전략을 선택함으로써 상품성을 제고할 수도 있을 것으로 본다”고 덧붙였다.

다만, 그는 “이번 보고서는 연관법칙분석을 생명보험 마케팅전략 수립에 활용하는 방법을 소개할 목적으로 작성된 것”이라며 “마케팅전략 수립을 위해서는 보다 전문적인 접근이 필요할 것”이라고 말했다.