인더뉴스 박호식 기자ㅣ법무법인 지평의 기업경영연구소(소장 정영일)가 총 100개 국내기업의 TCFD 권고안 연계 보고 현황(2021년말 기준)을 분석한 ‘한국 TCFD Status Report 2021’ 보고서를 발간했습니다.

TCFD(Task Force on Climate-Related Financial Disclosures, 이하 ‘TCFD’)는 기후변화 관련 재무정보공개 협의체입니다. 현재 G20 국가를 중심으로 기후정보 공시 의무화의 기반이 되고 있고, IFRS의 지속가능성 기준 제정, EU의 유럽 지속가능성 보고기준 제정 과정에서 지속가능성 정보 공개 표준화에 큰 영향을 미치고 있습니다.

지평 기업경영연구소는 2021년 12월말, TCFD 연계 보고를 하고 있는 100개 국내기업의 TCFD 연계 보고 현황을 조사했습니다. 연구소는 "이 조사는 개별기업을 평가하기 위한 것이 아니라 한국 기업의 TCFD 이행현황을 전반적으로 진단하고 부족한 부분에 대한 시사점을 찾기 위해 진행되었다"고 전했습니다. 이에 따라 개별기업 명단은 익명으로 진행했습니다.

조사 결과 국내기업들도 TCFD 관련 별도 보고서를 발간하거나(7개 기업), 지속가능성 보고서 내 INDEX 공시(37개 기업), 별도 챕터 공시(53개 기업)를 하는 등 TCFD 권고안 연계 보고를 하고 있는 것으로 확인됐습니다.

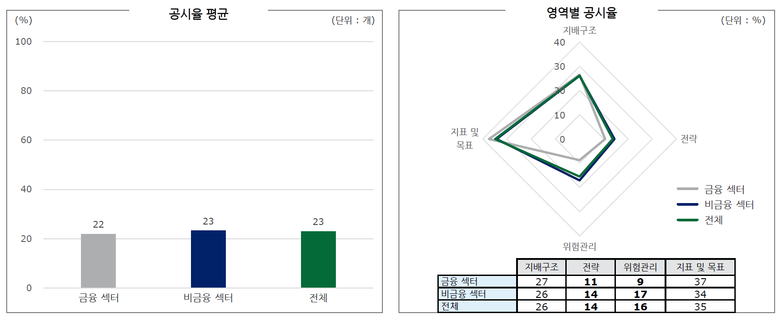

구체적 공시 내용을 분석한 결과는 다소 미흡한 것으로 평가했습니다. TCFD의 4대 영역, 11개 권고 공개항목의 구체적인 공시 요건을 총 49개(지배구조 12항목, 전략 17항목, 위험관리 6항목, 지표 및 목표 14항목)로 구성해 분석했습니다. 11개 권고 공개항목과 4대 영역별 현황을 점수화해 측정하되, 각각을 100분율로 환산해 공시율을 도출했습니다.

100개 기업의 평균 공시율은 23%로 나타났습니다. 섹터별로 보면 금융섹터(총 19개 기업) 평균 공시율은 22%이고, 비금융섹터(총 81개 기업) 평균은 23%입니다.

연구소는 "이번 조사에서는 다른 나라 기업들의 TCFD 연계 보고와 비교해 분석하지는 않았기 때문에 세계적 동향과 비교해 한국기업의 TCFD 연계 보고 수준에 대한 명확한 판단을 내릴 수는 없다"면서도 "전반적으로 한국기업들의 TCFD 연계 공시가 높지 않은 것으로 판단된다"고 평가했습니다.

구체적으로는 TCFD 11개 권고 공개항목 중 G-b(경영진역할) 항목과 M-b(온실가스배출량) 항목 공시율이 높고, 그 이외의 항목은 모두 낮은 공시율을 나타냈습니다. 특히 금융섹터와 비금융섹터 모두 R-a(위험식별ᆞ평가프로세스) 항목에서 가장 낮은 공시율을 보였으며 G-a(이사회감독), S-a(단ᆞ중ᆞ장기별 기후관련 위험과 기회 파악) 항목과 S-b(기후관련 위험과 기회의 영향) 항목도 낮은 공시율을 나타냈습니다.

연구소는 "기업들은 TCFD 권고안의 명확한 이해를 바탕으로 기후변화 이슈가 조직에 미치는 전환 및 물리적 위험과 기회에 대한 파악, 위험과 기회의 재무적 영향에 대한 파악, 시나리오 분석 방법에 대한 이해와 적용 방안에 대한 역량 제고가 필요하다"며 "아울러, TCFD 적용을 위한 가이드라인과 구체적인 적용 경험에 대한 공유 등을 위해 정부는 물론 비금융권과 금융권 간의 협력이 필요한 시점"이라고 지적했습니다.

정영일 지평 기업경영연구소장은 “TCFD는 세계적으로 일어나고 있는 지속가능성 공시 의무화와 표준화 논의에 중요한 역할을 하고 있으며 지속가능성을 고려한 기업 경영과 관리에 대한 가이드도 제공하고 있다”며 “이번 조사에서 확인된 부분을 보완해 TCFD에 대한 대응을 더욱 강화할 필요가 있다"고 설명했습니다.

또 "향후 지평 기업경영연구소는 한국기업들의 TCFD 연계 보고 현황을 포함해 공시 관련 연구 및 조사에 깊이를 더하고 아울러 한국기업의 ESG 경영의 수준을 향상시키는 데 일조하겠다”고 밝혔습니다.

![[3분기 실적] 한미사이언스, 영업이익 393억원…전년 대비 75.2↑](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_17617242470314_adc91b_120x90.jpg)