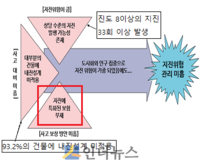

[인더뉴스 정재혁 기자] 올해부터 19종류의 재난취약시설은 재난보험에 반드시 가입해야 하기 때문에 보험사들도 상품 출시 준비가 한창이다. 국민안전처에 따르면 손보사는 지난달 보험개발원으로부터 재난보험 참조요율을 받아 각 사의 요율에 맞춰 보험료를 조정했다.

삼성화재를 비롯해 현대해상, 동부화재 등 10개 손보사에서 1월 출시를 목표로 하고 있다. 보험료 조정이 끝난 손보사는 금융감독원 보험감리실의 상품 심의를 받았다. 이번 상품이 보험업계에서 처음으로 선보이기 때문에 금감원의 사전심의를 거쳐야 한다.

금감원 관계자는 “현재 재난보험 상품에 대해 보험개발원이 제공하는 참조요율 검증은 마무리 된 상태다”며 “다만 각 사마다 최종 요율을 정하는데 걸리는 시간이 달라서, 상품 출시가 상대적으로 늦어지는 회사도 있을 수 있다”고 말했다.

금감원 관계자는 “현재 재난보험 상품에 대해 보험개발원이 제공하는 참조요율 검증은 마무리 된 상태다”며 “다만 각 사마다 최종 요율을 정하는데 걸리는 시간이 달라서, 상품 출시가 상대적으로 늦어지는 회사도 있을 수 있다”고 말했다.

당장 8일부터 재난보험 의무가입이 시행되는 가운데, 현대해상과 메리츠화재가 시행 시기에 맞춰 상품을 내놓는다. 특히 메리츠화재는 지난 1일부터 재난보험을 출시해 손보사 중 가장 먼저 상품을 판매하고 있다.

삼성화재와 동부화재, KB손해보험 등은 이달 중으로 선보일 계획이다. 반면 MG손해보험을 포함해 일부 손보사의 경우 빠른 시일내에 출시를 목표로 하고 있지만 명확한 날짜를 확정짓지 못하고 있다.

한 손보사 관계자는 “작년 12월부터 준비가 빠른 손보사 몇 군데를 제외하면 상품 개발 속도가 더딘 곳도 꽤 있다”며 “상품 출시와 관련해 재보험 가입 등의 제반사항이 아직 결정되지 않아 조만간 출시를 한다고 하지만, 정확한 날짜는 미정이다”고 말했다.

이번 재난보험은 제3자 배상책임보험으로 일반보험 형태로 출시된다. 1년 단위로 갱신되는 단독형 상품이기 때문에 보험료는 연 2만~3만원 사이로 예상된다. 다만, 정책성 보험의 특성상 저렴한 보험료 때문에 설계사 판매수수료도 낮아 설계사 채널에서 관련 상품을 적극적으로 판매할지는 미지수다.

이번 재난보험은 제3자 배상책임보험으로 일반보험 형태로 출시된다. 1년 단위로 갱신되는 단독형 상품이기 때문에 보험료는 연 2만~3만원 사이로 예상된다. 다만, 정책성 보험의 특성상 저렴한 보험료 때문에 설계사 판매수수료도 낮아 설계사 채널에서 관련 상품을 적극적으로 판매할지는 미지수다.

한 손보사 관계자는 “보험료 수준이 매우 낮기 때문에 재난보험이 출시된다고 해도 설계사들이 나서 판매할지는 두고봐야 한다”며 “의무 가입하는 19종의 시설에서 재난보험이 보장하지 않은 부분을 커버해주는 상품을 연계 판매하는 방식 등이 필요하다”고 말했다.

한편, 국민안전처는 연초부터 재난보험 의무가입에 대한 홍보를 진행하고 있다. 지방자치단체와 함께 보험사에서 판매되고 있는 재난보험 상품을 홍보하고, 19종의 가입대상을 중심으로 상품에 대한 가입 안내를 펼치고 있다.