[인더뉴스 정재혁 기자] 최근 정부가 비급여를 건강보험에서 보장한다고 발표하자, 영업 일선에 있는 보험설계사들이 술렁이고 있다. 실손보험이 주로 보장하는 비급여 치료비를 건강보험이 보장하면, 실손보험에 대한 가입 유인이 줄어 들어 영업력이 약화되기 때문이다.

또한, 최근 보험업계가 판매에 주력하고 있는 유병자보험도 영업에도 타격을 입을 것이란 관측도 나온다. 유병자보험은 실손보험 가입이 어려운 사람이 가입하는 경우가 많은데, 실손보험 가입에 대한 니즈가 줄면 유병자보험 가입도 줄어들 것이란 예상이다.

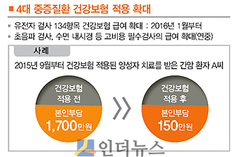

") 11일 보험업계에 따르면 보건복지부는 지난 9일 ‘건강보험 보장성 강화 대책’을 발표하고, 미용·성형 목적을 제외한 치료 목적의 비급여 항목을 2022년까지 단계적으로 건강보험에 편입시키겠다고 밝혔다.

11일 보험업계에 따르면 보건복지부는 지난 9일 ‘건강보험 보장성 강화 대책’을 발표하고, 미용·성형 목적을 제외한 치료 목적의 비급여 항목을 2022년까지 단계적으로 건강보험에 편입시키겠다고 밝혔다. 이번 대책에 따라 대표적인 비급여 치료인 MRI나 초음파 검사 등도 건강보험을 통해 보장받을 수 있게 됐다. 이밖에 비용 측면에서 효율성이 떨어지는 비급여 항목들은 예비급여로 적용해 3~5년 뒤 급여 전환 여부를 결정하기로 했다. 예비급여의 자기부담률은 50%, 70%, 90% 등이다.

보험사에서 취급하는 실손보험은 급여의 자기부담금과 비급여 치료비(보험사 자체 자기부담금 적용)를 보장하는 상품이다. 비급여 치료에 대한 보장이 대부분이기 때문에 건강보험이 비급여를 보장하기 시작하면 실손보험에 대한 가입 유인은 떨어질 수밖에 없다.

실손보험은 보험료 수준이 그리 크지 않아 판매 수수료 측면에선 크게 도움이 되지 않는 상품이다. 하지만, 실손보험은 ‘국민보험’으로 불릴 정도로 가입에 대한 니즈가 커서, 설계사들은 대개 실손보험을 매개로 상해·질병 진단금 등을 포함한 통합보험을 주로 판매하고 있다.

건강보험 보장 확대로 실손보험 가입에 대한 니즈가 줄면, 설계사들 입장에선 주요한 판매 루트를 잃어버리게 되는 셈이다. 특히, 요즘 보험업계가 판매에 주력하고 있는 유병자보험 등 장기보험 판매에도 어느정도 타격이 있을 것으로 보인다. 유병자보험의 주 타깃층은 실손보험에 대한 가입 니즈가 큰 집단이기 때문이다.

모 손보사 관계자는 “유병자보험에 가입하는 사람들은 대부분 실손보험 가입이 어려운 경우”라며 “이번 건강보험 대책이 소비자들에게 ‘실손보험은 이제 필요없다’는 신호를 주다보니, 영업 면에서 부정적인 영향을 줄 여지가 있다”고 말했다.

다만, 영업 관련 부정적인 영향은 당장 수치로 확인하기는 어려울 것으로 보인다. 8~9월은 휴가철이라 보험업계에서는 연중 최대 비수기이기 때문. 따라서 이번 정부 대책의 영향은 연말이 지나봐야 알아볼 수 있을 전망이다.

한 보험업계 관계자는 “어차피 9월까지는 보험업계 자체가 비수기이기 때문에 영업에 영향을 미치는지 여부를 당장 확인하기 어렵다”며 “업계 최대 성수기인 12월의 보험사 영업 실적이 나온 뒤에 확인해 보면 알 수 있을 것”이라고 말했다.