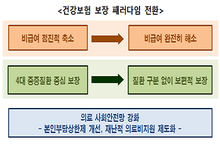

[인더뉴스 정재혁 기자] ‘비급여의 급여화’를 골자로 한 문재인케어에 대해 보험업계가 ‘조건부’ 환영의 입장을 나타냈다. 손해율 하락이 기대되지만, 병원이 비급여를 양산하는 구조가 먼저 개선돼야 효과가 커진다는 것. 국민건강보험의 보장성 확대에 따른 실손보험의 반사이익에 대해서는 신중한 접근이 필요하다는 지적이다.

19일 보험업계에 따르면 더불어민주당 소속 김상희 의원(보건복지위원회)과 이학영 의원(정무위원회)은 지난 18일 국회에서 ‘문재인케어 추진에 따른 실손보험의 역할 진단 토론회’를 공동 개최했다. 이날 토론회에는 보험업계를 비롯해 정부, 학계, 의료계 관계자들이 다수 참석했다.

과 이학영 의원(정무위원회)은 지난 18일 국회에서 ‘문재인케어 추진에 따른 실손보험의 역할 진단 토론회’를 공동 개최했다.") 토론에 앞서 주제 발표를 맡은 허윤정 아주대 의과대학 교수는 “문재인케어 도입에 따라 실손보험에서 반사이익이 예상된다”며 “보험료 인하가 필요하고 동시에 실손보험의 보장범위를 축소해 과도한 의료 이용을 방지해야 한다”고 주장했다.

토론에 앞서 주제 발표를 맡은 허윤정 아주대 의과대학 교수는 “문재인케어 도입에 따라 실손보험에서 반사이익이 예상된다”며 “보험료 인하가 필요하고 동시에 실손보험의 보장범위를 축소해 과도한 의료 이용을 방지해야 한다”고 주장했다.이에 대해 보험업계는 문재인케어 도입을 긍정적으로 보면서도 비급여 항목을 병원이 자유롭게 만들어낼 수 있는 현 시스템이 개선되지 않는 한, 그 효과는 제한적일 것으로 내다봤다. 이재구 손해보험협회 상무는 “비급여를 병원 스스로 정하는 나라는 한 군데도 없다”며 “비급여 관리 대책도 마련돼야 한다”고 말했다.

문재인케어 도입에 따른 실손보험 무용론에 대해서는 “실손보험은 국민이 필요에 의해 자발적으로 가입한 것이며 국민 건강에 기여한 바가 크다”며 “오는 2020년에 문재인케어가 본격 적용되면 소비자가 알아서 해약 여부를 판단할 것이기 때문에 지금 당장 실손보험 무용론을 제기하는 것은 적절치 않다”고 강조했다.

건강보험 보장성 확대로 실손보험이 반사이익을 얻는다는 주장에 대해서는 보험업계 역시 동의했다. 다만, 반사이익의 정의와 측정 방식 등을 결정할 때 업계가 동의할 수 있는 명확한 기준은 필요하다는 입장이다.

보건복지부가 보험사의 실손보험 운영을 관리·감독할 수 있도록 허용하는 ‘민간의료보험법(가칭)’ 제정도 현 금융당국(금융위원회·금융감독원)과의 이중규제 논란이 심화될 수 있다고 전망했다. 김홍종 생명보험협회 상무는 “이러한 문제 해소를 위해 부처 간 역할을 명확히 할 필요가 있다”고 말했다.

한편, 실손보험의 손해율 상승 문제가 보험사의 잘못된 상품 설계에서 비롯됐다는 의견도 있었다. 허윤정 아주대 교수는 “보험사의 잘못된 상품 설계로 인한 리스크가 가입자의 보험료 인상으로 연결되는 구조가 지속됐다”고 말했다.

의료계는 보험사의 영업 방식을 문제로 삼기도 했다. 서인석 대한의사협회 보험이사는 “상위 보험사들이 가입자들을 뺏고 뺏기는 과도한 경쟁 구도로 인해 사회적 비용이 발생하고 있다”며 “광고 비용을 줄이고 보험설계사에 인센티브를 과하게 지급하는 구조도 개선돼야 한다”고 말했다.

금융당국은 건강보험의 보장성이 확대돼도 실손보험은 여전히 효용성이 있을 것으로 예상했다. 단, 실손보험의 손해율 산출 방식과 보험료 적정성 여부는 지속적으로 감독하고, 반사이익이 있다면 보험료 인하로 연결시키겠다는 입장을 분명히 했다.

김봉균 금감원 보험감리총괄팀장은 “실손보험은 거대 질병발생으로 인한 높은 수준의 의료비 위험에서 벗어나기 위한 ‘헷지(hedge)’ 수단으로서의 가치가 여전하다”며 “하지만 이와는 별개로 보험사가 실손보험료를 제대로 산정하고 있는지에 대해서는 철저히 감독할 것”이라고 말했다.

손주형 금융위 보험과장도 “문재인케어 도입의 궁극적인 목적은 결국 국민의료비 부담 완화”라며 “국민 보험료 부담으로 이어지는 실손보험 끼워팔기를 내년부터 전면 금지하고, 반사이익 등 실손보험료 인하 요인이 있다면 과감히 내릴 것”이라고 말했다.