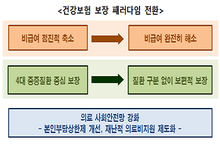

[인더뉴스 정재혁 기자] 국민건강보험의 보장성 강화를 골자로 하는 ‘문재인케어’ 도입으로 민간 실손의료보험이 반사이익을 얻을 것이란 주장이 제기됐다. 이에 실손보험의 반사이익만큼 보험료를 인하하는 시스템을 마련하고, 과도한 의료 이용 방지를 위한 보장범위 조정이 필요하다는 지적이다.

더불어민주당 소속 김상희 국회의원(보건복지위원회)과 이학영 국회의원(정무위원회)이 공동 주최하는 ‘문재인케어 추진에 따른 실손보험의 역할 진단 토론회’가 18일 국회도서관 소회의실에서 열렸다.

과 이학영 국회의원(정무위원회)이 공동 주최하는 ‘문제인케어 추진에 따른 실손보험의 역할 진단 토론회’가 18일 국회도서관 소회의실에서 열렸다.") 이번 토론회는 ‘문재인케어’의 핵심인 ‘국민건강보험 비급여 항목의 급여화’에 따라 실손보험과 같은 민간의료보험이 향후 어떤 역할을 해야할지 논의하기 위해 마련됐다. 금융당국·보건복지부 등 정부 관계자를 비롯해 보험업계, 의료계, 시민단체, 학계를 대표하는 전문가들이 토론자로 참석했다.

이번 토론회는 ‘문재인케어’의 핵심인 ‘국민건강보험 비급여 항목의 급여화’에 따라 실손보험과 같은 민간의료보험이 향후 어떤 역할을 해야할지 논의하기 위해 마련됐다. 금융당국·보건복지부 등 정부 관계자를 비롯해 보험업계, 의료계, 시민단체, 학계를 대표하는 전문가들이 토론자로 참석했다. 먼저 토론에 앞서 발제를 맡은 허윤정 아주대학교 의과대학 교수는 ‘문재인케어와 민간의료보험의 역할’ 발표를 통해 건강보험 보장성 확대에 따른 실손보험의 반사이익을 가입자에게 돌려주는 방안이 필요하다고 주장했다.

허 교수는 “실손보험은 건강보험의 급여 외 범위를 보장하는데, 건강보험의 보장성 확대는 실손보험의 보장범위 축소로 이어진다”며 “이는 보험사의 보험금 지급 감소, 즉 간접이익이 발생한다”고 말했다.

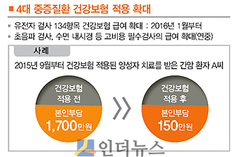

지난 2015년 보건사회연구원의 연구에 따르면, 2013~2017년 건강보험 보장성 확대 소요액(11조 2500억원)의 13.5%인 1조 5200억원(연평균 3000억원)이 보험사 반사이익으로 발생하는 것으로 추정됐다. 이 금액만큼 보험료를 인하해야 한다는 게 허 교수의 의견이다.

또한, 실손보험 상품 자체를 대폭 개편해야 한다는 주장도 나왔다. 민간보험의 과도한 보장으로 인해 지나친 의료 이용이 유발되지 않도록 실손보험의 보장범위를 합리적으로 조정해야 한다는 것. 이에 건강보험 본인부담금에 대한 실손보험의 보장범위를 축소하는 방안이 제시됐다.

이밖에 건강보험과 민간보험 간 연계를 위해 가칭 ‘민간의료보험법’을 제정하고 보험업법을 개정해야 한다는 의견도 있었다. 민간의료보험에 대한 관리·감독 권한을 금융당국과 보건당국이 나눠 가지도록 하는 것을 주 내용으로 한다.

허 교수는 “민간의료보험이 국민의 건강과 국민의료비에 미치는 영향을 고려하고, 국민건강보험의 보충형 보험으로서의 사회적 역할을 위해 민간의료보험법의 제정이 필요하다”며 “다만, 이중규제 논란에 대한 검토와 사회적 논의는 필요하다”고 말했다.