인더뉴스 양귀남 기자ㅣ금융당국이 가계 대출을 더 조입니다.

홍남기 경제부총리겸 기획재정부 장관이 가계부채 관리 강화방안을 26일 발표했습니다. 금융당국은 지난 4월 가계부채 관리방안 시행 이후 가계대출 감소세를 예상했지만 부동산시장 불안, 코로나19 재확산 등의 영향으로 올해 상반기 중 여전한 가계대출 증가세를 우려하고 있습니다.

금융위원회는 이번 방안에서 ▲가계부채 리스크에 대한 선제적인 관리 ▲관리시스템의 체계화 및 서민·실수요자 보호 ▲향후 가계부채 증가에 대비하는 추가방안 사전 준비를 기본 방향으로 세웠습니다. 핵심은 가계부채 리스크에 대한 선제적인 관리와 이로 인해 발생할 수 있는 실수요자 피해에 대한 보호 방안입니다.

가계부채 리스크 관리 방안 핵심은?

상환능력 중심의 대출심사를 강화하기 위해 오는 2023년 7월까지 순차적으로 진행하고자 했던 차주단위 DSR2·3단계 시행을 앞당깁니다. 현재 규제지역 6억원 초과 주택과 1억원 초과 신용대출에 차주별 DSR이 적용되고 있지만 내년 7월까지 점차 범위를 넓혀 총 대출액 1억원을 초과한 모든 차주에 적용할 계획입니다.

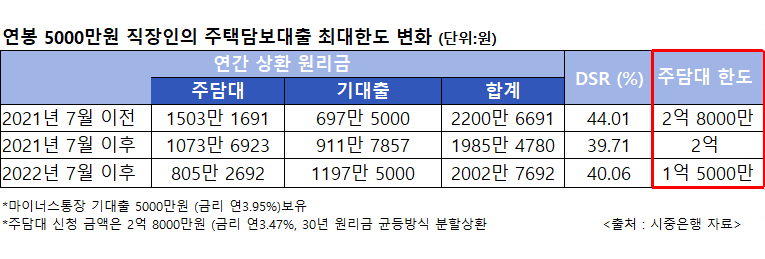

일례로, 연소득이 5000만 원이고 기존 신용대출 5000만 원(금리 3.95%)이 있는 직장인 A씨가 규제지역에서 시세 기준 7억 원 아파트를 구입하려 하면 어느정도 대출이 가능할까요?

현재 신용대출은 상환 기간을 7년으로 적용, 연간 원리금 상환금액은 911만7857원. 여기에 총부채원리금상환비율(DSR) 40%를 맞춰 주택담보대출 2억 원(30년 분할, 원리금, 이자 3.47%)을 추가로 받을 수 있습니다.

그러나 A씨가 만약 내년 1월에 주택담보대출을 받는다면 대출 승인 금액은 1억5000만 원으로 낮아집니다. 내년부터 신용대출 상환 기간이 7년에서 5년으로 단축돼 신용대출 원리금 상환금액이 1197만5000원으로 증가하기 때문입니다. 신용대출 상환금액이 높아진 상황에서 DSR 40%를 맞추려면 주담대 원리금을 줄여야 해 대출 가능 금액이 1억5000만 원으로 줄어듭니다.

현재 DSR 산출 시 대출만기를 최대만기로 적용하는 관행을 손봅니다. 신용대출의 경우 기존 7년 만기 적용을 평균만기 5년으로, 비주택담보대출의 경우 10년 만기 적용을 평균만기 8년으로 축소 적용하는 등 내년 1월부터 DSR 산출 시 적용되는 만기를 대출별 평균만기로 축소할 예정입니다.

최근 빠르게 증가한 제2금융권 가계대출에 대한 맞춤 관리도 실시합니다. 제 2금융권 기준 현행 60%인 차주단위 DSR을 50%로 낮춰 DSR 기준을 강화합니다. 여기에 ▲상호금융권 준조합원 대출관리를 위한 예대율정비 ▲차주단위 DSR산정 시 카드론 포함 ▲카드론 다중채무자 관련 가이드라인 마련 등이 추가로 진행됩니다.

주식담보대출의 분할상환 목표치를 상향조정하고 전세대출과 신용대출의 분할상환을 강화해 가계부채의 질적 건전성을 높인다는 방침입니다.

“전세 자금은 총량한도에서 제외”

가계대출 규제가 강화되면서 서민층 실수요자 피해를 최소화하기 위한 지원대책도 함께 마련됩니다. 특히 올해 전세대금이 필요한 실수요자들을 보호하는 방안을 실시합니다.

전세 실수요자를 보호하기 위해 4분기 중 대출한 전세 자금은 총량한도에서 제외하고 총량규제에 따른 잔금대출 중단사례가 없도록 관리합니다. 결혼·장례·수술 등 실수요가 인정될 시 일정기간 신용대출 한도에 예외를 둡니다.

홍남기 부총리는 “내년 가계부채 증가율을 올해보다 낮은 4∼5%대 수준으로 관리하겠다”며 “상환능력에 따른 대출 관행 정착을 위해 차주 단위 DSR 2단계 규제를 6개월 앞당겨 내년 1월부터 시행하겠다”면서 “전세대출은 올해 총량규제 예외로 인정하는 한편 내년 DSR 규제 강화 시에도 현재와 같이 DSR 적용대상에서 제외할 것이다”라고 말했습니다.

금융위와 금감원도 오는 11월 가계부채 관리 TF를 구성해 가계부채에 대한 일관성있고 체계적인 관리를 도모할 예정이라고 밝혔습니다.