[인더뉴스 최옥찬 기자] 4차 산업혁명이라는 새로운 변화의 물결이 제조업뿐만 아니라 사회 전체에 영향을 미치고 있다. 4차 산업혁명은 기업들이 제조업과 정보통신기술(ICT)을 융합해 생산성을 제고하는 차세대 산업혁명이다.

소비자의 개별 기호에 맞춘 상품 공급이 가능해지면서 산업은 소비자 중심의 제품생산체계로 전환되고 있다. 보험산업에서도 빅데이터와 사물인터넷(IOT)의 등장에 따라 소비자별로 특화된 보험상품 출시가 전망된다.

13일 보험연구원 김석영 연구위원과 이선주 연구원은 이 같은 내용이 담간 ‘4차 산업혁명과 보험상품 개발’이라는 보고서를 발간했다.

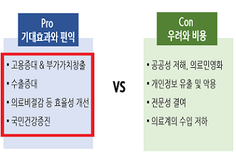

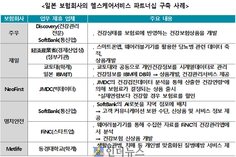

보고서에 따르면 다양한 정보를 담은 빅데이터의 등장과 IOT를 통한 실시간 정보 수집이 가능해짐에 따라 보다 다양한 위험에 대한 보험요율 산출이 가능해졌다. 특히, 최근 보험상품 개발은 보험가입자 세분화 및 가입대상 확대, 신기술 활용, 헬스케어 관련 보험상품 개발 위주로 변화되고 있다.

이에 따라 보험계약자의 경우 개별 계약자가 필요한 보장만을 담보하는 보험상품에 가입할 수 있게 돼 중복가입이 최소화되고, 보험회사는 보험상품에 부가되는 서비스로 시장경쟁을 펼칠 것으로 예상된다.

김석영·이선주 연구(위)원은 “계약자가 필요한 위험보장을 위해 여러 상품을 구매하던 것이 사라질 전망”이라며 “이에 따라 보험회사들은 상품보장 범위와 가격을 통한 경쟁 대신 헬스케어서비스와 같은 부가서비스로 경쟁하게 될 것”이라고 했다.

계약자 중심으로 상품이 개발되면 모든 보험상품은 계약자별로 다를 수밖에 없다. 이 때문에 계약협상에서 열위에 있는 개별 소비자를 보호하기 위해 소비자 보호 패러다임 변화가 요구된다는 게 이들 연구(위)원들의 견해.

따라서 계약자별 보험상품을 금융당국이 모두 검토하는 것은 불가능하므로 금융당국의 소비자 보호에 대한 정책 변화가 필요하다는 지적이다.

김석영·이선주 연구(위)원은 “일례로, 웨어러블 기기를 통해 보험계약자에게 건강 관련 정보를 제공할 경우 현행법과 다툼의 소지가 있다”며 “보험회사가 다양한 헬스케어서비스 보험상품을 개발할 경우 ‘의료법’ 등과 충돌할 가능성이 높아 이에 대한 대책이 요구된다”고 말했다.