인더뉴스 권지영 기자ㅣ 작년 여름 중국의 안방보험으로 인수된 동양생명이 연달아 사상 최대 매출을 기록하고 있다. 올해 3분기 누적 당기순이익이 처음으로 2000억원을 돌파해 최고의 실적을 달성했고, 1년 만에 수입보험료 기준 업계 8위에서 5위로 껑충 뛰어올라 국내 보험시장의 장악력이 거세지고 있다.

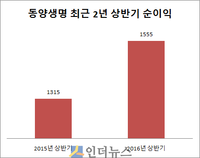

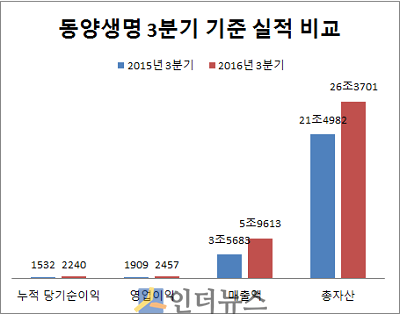

14일 보험업계에 따르면 동양생명은 2015년 3분기 1532억원의 누적 당기순이익을 거둬들인 데 이어 올해 같은 기간 2240억원을 기록해 사상 최대 순익을 달성했다. 동양생명 관계자는 “작년 9월 중국 안방보험에 인수된 이 후 높은 성장세를 이어가고 있다”고 말했다.

◇ 안방보험 인수 후 1년 만에 자산 4조원 이상 늘어

동양생명은 지난 2015년 기준 자산 규모가 22조원으로 국내 생명보험사 중 8위를 유지했다. 동양생명의 대주주인 안방생명보험은 자산이 20조원(작년 기준)으로 동양생명과 엇비슷하지만, 모회사인 안방보험그룹의 자산규모는 작년 당시 170조원으로 알려져 국내 1위 삼성생명(200조원)보다 30조원 적은 규모다.

동양생명은 대주주가 안방보험으로 바뀌기 전인 2014년 3분기 누적순익이 1600억원을 넘겼고, 안방보험으로 바뀐 후에도 꾸준히 상승세를 이어오고 있다. 작년 3분기 영업이익은 1909억원을 기록했지만, 올해 2457억원을 달성했다. 같은 기간 매출액은 3조 5683억원(작년)을 기록했지만, 올해 6조원 가까이 달성했다.

당기순이익 등의 실적이 상승세를 보이면서 단기간에 자산규모도 크게 늘었다. 작년 안방보험으로 인수 결정이 났을 때만 해도 22조원 안팎을 기록했지만, 올해 3분기 기준 26조 3701억원으로 1년 만에 4조원 이상 늘어난 셈이다.

당기순이익 등의 실적이 상승세를 보이면서 단기간에 자산규모도 크게 늘었다. 작년 안방보험으로 인수 결정이 났을 때만 해도 22조원 안팎을 기록했지만, 올해 3분기 기준 26조 3701억원으로 1년 만에 4조원 이상 늘어난 셈이다.

동양생명은 “안방보험 피인수 이후 생명보험업계 내 순위가 수입보험료 기준 8위에서 5위로 올라섰으며, 영업이익과 당기순이익도 크게 늘어나는 등 양적·질적 동반 성장세를 나타내고 있다”며 “영업채널의 혁신과 자산운용수익률 제고 등 대주주와 노하우를 공유하며 시너지를 확대해 나가겠다”고 말했다.

여기에 동양생명 대주주인 안방보험이 알리안츠생명의 인수를 마무리 지으면 본격적인 시장 판도 변화가 예상된다. 현재 동양생명은 방카, 전속 설계사, GA 등의 채널을 통해 저축성과 암, 어린이, 치아, 종신보험 등을 고루 판매하고 있으며, 알리안츠생명은 금리변동형 변액상품이 주력 상품이다.

특히 두 보험사가 합병하면 안방보험이 생보업계 자산 규모 기준으로도 5위로 도약하게 되는데, 추후 상품 포트폴리오 구성과 영업 전략 등에서 시너지가 예상된다.

올해 8월 말 기준으로 동양생명의 자산 26조원에 알리안츠생명은 16조 8000억원을 더하면 42조 8000억원으로 불어난다. 삼성생명, 한화생명, 교보생명, 농협생명에 이어 다섯번째로 자산 규모가 커지게 된다.

현재 안방보험은 금융당국에 알리안츠생명의 대주주 적격성 심사를 받고 있다. 아울러 안방보험은 동양생명을 내세워 우리은행 과점주주 지분매각을 통해 4%의 지분을 챙겼다. 업계는 안방보험이 우리은행 투자를 통해 방카 채널에서 더 많은 보험상품을 판매할 것으로 보고 있다.

이 때문에 앞으로 안방보험의 국내 보험 시장 장악력이 더욱 거세질거란 전망이다. 한 보험사 관계자는 “저축성 상품과 보장성 상품 라인을 잘 구축한 동양생명과 변액보험의 특화된 알리안츠생명이 합치면 새로운 형태의 보험사가 탄생할 것으로 보인다”며 “안방보험의 자금력이 더해지면 시너지가 더욱 날 것”이라고 말했다.