[인더뉴스 정재혁·박한나 기자] 인슈어테크(Insurtech) 발전을 저해하는 요소가 보험사 내부의 ‘디지털 역량’ 부족이라는 자성의 목소리가 나왔다. 지난 수 십 년 동안 인문·사회계열 전공자 위주로 인력을 선발해 이공계 인재를 길러내지 못했다는 것이다.

이와 함께 인슈어테크를 활성화하기 위해서는 법적·제도적 개선과 함께 정책적 지원도 병행돼야 한다는 의견도 나왔다. 정책당국이 보험업계와의 협업을 확대하고 규제환경을 재검토할 필요가 있다는 지적이다.

과 보험과 미래포럼(공동대표 박찬대·김성원·장만영)은 19일 국회도서관 소회의실에서 ‘인슈어테크와 보험산업’ 정책 세미나를 개최했다.") 보험연구원(원장 한기정)과 보험과 미래포럼(공동대표 박찬대·김성원·장만영)은 19일 국회도서관 소회의실에서 ‘인슈어테크와 보험산업’ 정책 세미나를 개최했다.

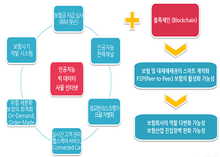

보험연구원(원장 한기정)과 보험과 미래포럼(공동대표 박찬대·김성원·장만영)은 19일 국회도서관 소회의실에서 ‘인슈어테크와 보험산업’ 정책 세미나를 개최했다. 먼저 김규동 보험연구원 연구위원은 ‘블록체인과 보험산업의 미래’ 주제 발표를 통해 블록체인이 보험산업의 환경을 바꿀 수 있어 보험사들의 적극적인 대응이 요구된다고 언급했다. 다음으로 장만영 보험과 미래포럼 대표는 인슈어테크 발전을 위한 법·제도적 개선 방안을 제안했다.

이어진 패널 토론에서는 블록체인 기술을 중심으로 인슈어테크의 발전이 보험산업에 어떤 영향을 미칠지를 예상하고, 인슈어테크의 발전을 방해하는 요인들에 대해 논의했다. 또한, 개인정보유출이나 기타 법적·기술적 리스크에 대한 우려의 시각도 존재했다.

보험업계를 대표해서 나온 김욱 교보생명 디지털혁신담당 전무는 인슈어테크 발전의 걸림돌로 보험사 내부의 디지털역량 문제를 첫 번째로 지목해 눈길을 끌었다. 인슈어테크를 선도해 나가야 할 STME(Science, Technology, Engineering, Mathematics) 인력이 보험사 내부에 없다는 게 그의 지적.

김 전무는 “지난 수 십 년 동안 이공계보다는 인문사회계열 전공자 위주로 인력을 선발해 인슈어테크 관련 인력이 부족한 상태”라며 “또한, 급격한 기술진보 및 시장환경 변화에 대응하기 위해서는 정태적 조직구조에서 벗어나 각 분야의 전문가가 시너지를 발휘할 수 있는 협업형 조직구조로 전환이 필요하다”고 말했다.

보험전문가인 김창호 국회입법조사처 조사관은 블록체인 기술이 아직은 완벽하지 않다는 점을 사례를 들어 강조했다. 김 조사관은 “실제로 작년 8월 홍콩에서 비트코인 기반 블록체인 해킹사례(6500만달러 규모)가 있었다”며 “국내에서도 교보생명 등 일부 보험사의 테스트 결과를 지켜봐야 한다”고 말했다.

학계 대표인 박영준 단국대 법학과 교수는 “블록체인 기술은 개인정보를 통합적으로 관리할 수 있어 보험사기 방지나 보험금액의 중복 청구 방지 등 이점이 있다”며 “하지만 국가가 개인의 정보 처리권을 이용할 수 있는 범위 지점에 대해서는 정책 논의가 필요하다”고 말했다.

이밖에 조남희 금융소비자원 원장을 비롯한 패널 참가자들은 인슈어테크 활성화를 위해 정부 규제가 완화돼야 한다고 주장했다. 특히 조 원장은 “인슈어테크의 핵심은 보험이 아닌 기술에 있다”며 “기술에 대한 전문성이 없는 금융당국이 인슈어테크를 관리감독하는 것이 문제”라고 지적했다.

이와 관련, 금융당국을 대표해서 참석한 양해환 금융감독원 보험총괄팀장은 “금감원은 2년전부터 태스크포스를 구성하는 등 핀테크와 인슈어테크에 대비해왔다”며 “필요하다면 규제환경을 전면 재검토할 수 있겠지만, 인슈어테크 발전에 따라 새로운 리스크도 등장할 수 있어 섣불리 규제를 완화하기는 어렵다”고 말했다.