“보험은 너무 어렵다.” 말하는 사람들이 많습니다. 특히, 보험약관은 보험을 어렵게 하는 주범으로 지목됩니다. 하지만, 보험약관은 ‘잘’ 알아야하는 대상입니다. 보험에서 가장 중요한 ‘보장(보험금)’을 받을 수 있는 근거가 되기 때문입니다. 창간 3주년을 맞은 인더뉴스는 보험약관 문제에 관심을 두기로 했습니다. 먼저 보험소비자가 반드시 알아둬야 할 약관은 무엇인지, 설계사들도 까다로워하는 건 무엇이 있는지 등을 살펴봤습니다. 그리고, ‘보험약관 원정대’를 발족합니다. 여러 전문가들의 지혜를 모아서 그 어렵다는 보험약관이 조금은 쉽게 느껴질 수 있도록 애를 써볼 참입니다. [편집자주] |

인더뉴스 권지영 기자ㅣ #. 보험계약자 D씨는 지난 2004년과 2005년 2건의 보험계약을 체결했다. 해당 계약을 10년 동안 유지하다가 지난해 보험료를 제대로 납입하지 않아, 계약이 실효됐다. 이후 부활신청을 했고, 얼마 지나지 않아 난소암 진단을 받았다. 하지만, 두 보험사는 부활 후 1년 이내 진단받았다는 이유로 암 진단금을 50%로 감액 지급했다. 이를 부당하게 여긴 D씨는 보험사를 상대로 금융감독원에 분쟁조정을 신청했다.

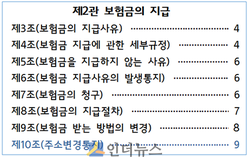

") 금융당국에 접수된 보험 민원의 상당수는 보험금 지급과 관련된 내용이다. 이어 보험모집 관련 민원이며, 그 다음으로 보험 계약 성립과 실효에 대한 불만 순이다. 앞선 기사에서 보험 계약자들이 약관의 내용이 너무 길고, 용어가 어렵다고 지적한 바 있다. 하지만, 약관만 꼼꼼히 읽어봐도 보험금을 청구하는 데 훨씬 도움이 될 수 있다.

금융당국에 접수된 보험 민원의 상당수는 보험금 지급과 관련된 내용이다. 이어 보험모집 관련 민원이며, 그 다음으로 보험 계약 성립과 실효에 대한 불만 순이다. 앞선 기사에서 보험 계약자들이 약관의 내용이 너무 길고, 용어가 어렵다고 지적한 바 있다. 하지만, 약관만 꼼꼼히 읽어봐도 보험금을 청구하는 데 훨씬 도움이 될 수 있다.

일례로, 보험 계약이 실효돼 다시 부활한 후 보험금을 청구할 때 전액 보상이 가능한지, 아니면 절반만 가능한지는 약관을 활용하면 충분히 알 수 있다. 특히 암 진단의 경우 약관에 따라 계약을 부활한 지 얼마 지나지 않으면(예: 90일 이내)보험금을 절반(50%)만 지급 또는 전액(100%)지급하기도 한다.

D씨의 사례를 보면 보험계약을 부활하자마자 암 보험금을 청구했는데 보험사는 진단금의 절반만 지급했다. 보험사가 보험계약의 부활 기준(시점)을 최초계약일로 봤기 때문이다. 보험약관상 부활일을 보장개시일로 보고 보험금감액기간(90일~1년)을 적용해야 한다는 주장이다.

보험사는 약관에서 '부활'의 법적 의미는 기존 보험계약의 효력을 그대로 회복한다는 의미라고 주장했다. 부활 시 최초계약체결 때와 동일하게 적용하면 부활 후 1년 이내 보험금을 신청했기 때문에 암 진단 급여금의 50%만 지급하는 것이 타당하다는 것.

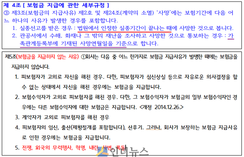

이 경우 D씨가 가입한 보험 상품의 암 진단 특약갱신 약관 중 '특약보험료 및 특약의 보장 개시일'과 '보험료 납입연체로 인한 해지계약의 부활'에 관한 규정을 확인해보면 된다.

우선 상품 특약 약관에 따르면 해당 상품은 주계약과 특약의 보장개시일을 동일하게 적용한다. 암에 대한 책임개시일은 계약일로부터 90일이 지난 다음날부터 지급하도록 명시돼 있다. 다만, 보험을 최초로 가입한 후 1년 이내 암 진단을 받으면 보험금의 50%만 지급, 1년 이후면 100%를 지급한다고 나와 있다.

")

다음으로 보험계약 부활 규정을 보면, 부활 갱신계약은 계약일로부터 90일 이후부터 암을 보장하며, 특약계약도 똑같이 적용하고 있다. 다만, 갱신계약의 경우는 계약일로부터 1년 미만시에도 보험금을 감액해 지급하지 않는다고 규정돼 있다.

금감원 분쟁조정위원회는 보험계약의 부활을 기존 계약의 효력을 다시 회복하는 것이지, 신계약을 체결하는 것은 아니라고 봤다. 또, 암진단 특약 약관상 책임개시일(90일 이후)에 관해서만 명시적으로 규정하고 있는 반면, 보험금 감액기간에 대한 내용은 별도로 정해져 있지 않다고 지적했다.

보험사가 D씨와 보험계약을 체결(부활)할 때 보험금 감액지급 여부 등 지급제한 사항을 따로 설명하지 않아 암진단급여금을 감액지급하는 것은 부당하다고 결론 내렸다. 이에 해당 보험사 2곳은 D씨에게 암 진단 보험금 전액을 지급하게 됐다.

한 보험업계 관계자는 “간혹 보험사가 보험계약 약관을 근거로 불합리하게 보험금을 감액 지급하는 경우가 있다”면서 “약관 내용이 어렵긴 하지만 중요한 문구를 잘 살펴보면 전문가 도움 없이 정당하게 보험금을 청구하는 데 상당한 역할을 한다”고 말했다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_120x90.png)