“보험은 너무 어렵다.” 이런 말을 하는 사람들이 많습니다. 보험약관은 보험을 어렵게 하는 주범으로 지목됩니다. 하지만, 보험약관은 ‘잘’ 알아야하는 대상입니다. 보험에서 가장 중요한 ‘보장(보험금)’을 받을 수 있는 근거가 되기 때문입니다. 창간 4년째에 접어드는 인더뉴스는 ‘보험약관 원정대’를 꾸립니다. 여러 전문가들의 지혜를 모아서 그 어렵다는 보험약관이 조금은 쉽게 느껴질 수 있도록 애써 보겠습니다. 많은 분들의 관심과 참여를 기대해 봅니다. [편집자주] |

[iFA 신익철 FC] 지난해 5월 안보장(가명) 씨는 상해보험 가입을 위해 상담을 받았다. 이 과정에서 안 씨는 1년 전에 오른쪽 무릎을 다쳤다는 사실을 알렸고, 보험사는 오른쪽 다리를 전기간 부담보(=보험보장에서 제외) 조건으로 상해보험을 가입을 허용했다.

보 험가입 후 1년이 지났을 때 안보장 씨는 오른쪽 무릎을 심하게 다치는 사고를 당했다. 그는 부담보로 되어 있는 오른쪽 무릎에 대한 보장을 받을 수 있을까?

험가입 후 1년이 지났을 때 안보장 씨는 오른쪽 무릎을 심하게 다치는 사고를 당했다. 그는 부담보로 되어 있는 오른쪽 무릎에 대한 보장을 받을 수 있을까?

안 씨는 보험에 가입할 때 부담보 부위에 대한 설명을 들었다. 하지만, 치료비용이 너무 많아서 혹시나 하는 마음에 보험사에 보험금 지급청구를 했다. 보험사는 부담보인수조건을 설명하면서 보장 대상이 아니라며 보장을 거부했다.

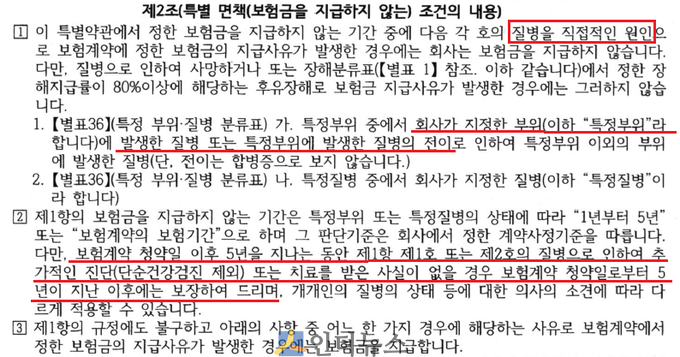

하지만 특정신체부위 질병보장제한부 인수 특별약관에 따르면 ‘질병을 직접적인 원인으로 발생한 건에 대해서만 보험금을 지급하지 않는다’고 명시돼 있다.

또한, 부담보로 특정부위가 지정돼 있더라도 ‘청약일로부터 5년이 지나는 동안 추가적인 진단 또는 치료를 받은 사실이 없을 경우 청약일로부터 5년이 지난 시점에서는 보장을 해준다’고 나와 있다.

이에 따라 상해로 인해 발생한 치료 상황이라는 점과 특정신체부위 질병보장제한부 인수는 질병에 한정한다는 점을 근거로 이의를 제기했고, 해당 건에 대해서 100% 보장을 받았다.

과거에 발생한 질병이나 상해 때문에 보험가입을 하지 않는 것보다 특정부위가 부담보로 지정되더라도 보험가입을 하는 것이 소비자에게 유리하다. 하지만, 일부 보험사(설계사)는 특정신체부위 질병보장제한을 지정하면서 자세한 내용을 알려주지 않기도 한다.

최근 실손의료보험의 가입이 확대되고 있는 데다 조기 건강검진이 늘어나면서 보험가입 때 부담보 인수제한으로 인한 불이익을 당하는 사례를 접하는 경우가 늘고 있다.

소비자들도 알아두면 좋겠지만, 보험 가입을 권유하는 설계사들이라도 ‘특정 신체부위 부담보가 있더라도 5년이 지나 해당 부위까지 보장을 받을 수 있다’는 사실을 숙지해 둬야 할 필요가 있다.

소중한 보험료를 헤프게 써서는 안 되는 일이지만, 정당하게 보장받아야 하는 소비자들을 외면하는 것은 보험도, 보험인도 자신의 역할을 다하는 것이 되지 않기 때문이다.

![[인더필드] ‘탄소중립 선봉장’ 풀무원 거점 음성 두부공장 가보니](https://www.inthenews.co.kr/data/cache/public/photos/20250940/art_17591045921966_86ea66_120x90.png)