자동차를 가지고 있는 사람들의 통장엔 매년 도둑(?)이 방문합니다. 의무보험인 자동차보험료가 그 주인공입니다. 사고도 잘 나지 않는데 보험료는 무척 비싸게 느껴집니다. 막상 사고가 나면 문제가 생기기 일쑤입니다. 꼭 필요한 특약에 가입돼 있지 않기도 하고, 보험사의 서비스가 불만족스럽기도 합니다. 자동차보험 어떻게 가입하고 써야할까요? 보험전문가 인스체크 김진수 대표가 8회에 걸쳐서 자세히 알려드립니다. [편집자주] |

[인스체크 김진수 대표] 중앙선 맞은편에서 달려오는 자동차의 보험가입 상태를 알 수 없다. 따라서 매 순간 발생하는 교통사고의 위험에서 믿을 수 있는 유일한 존재는 내가 가입한 자동차보험이다.

하지만 막연한 믿음은 위험하다. 자동차보험을 믿는 것은 신을 믿는 것과 다르다. 보험은 무형의 계약관계로 존재하지만, 들여다 볼 수는 있다. 보험증권에는 가입한 자동차보험의 상태가 표시된다. 일반적으로 A4용지 한 장 분량이기 때문에 한 눈에 들어온다. 시시때때로 바뀌는 연인의 심리상태를 파악하는 것보다는 백배쯤 쉽다.

하지만 막연한 믿음은 위험하다. 자동차보험을 믿는 것은 신을 믿는 것과 다르다. 보험은 무형의 계약관계로 존재하지만, 들여다 볼 수는 있다. 보험증권에는 가입한 자동차보험의 상태가 표시된다. 일반적으로 A4용지 한 장 분량이기 때문에 한 눈에 들어온다. 시시때때로 바뀌는 연인의 심리상태를 파악하는 것보다는 백배쯤 쉽다.

보험증권을 발급받는 건 간단하다. 콜센터로 전화를 걸어 증권재발행 요청을 신청하면 된다. 팩스나 E-mail 등으로 손쉽고 빠르게 받을 수 있다. 내가 가입한 자동차보험이 나를 천국으로 이끌지 혹은 지옥으로 추락시킬지를 판단할 수 있는 증권을 얻었다면 읽는 일만 남았다.

◇ 자동차보험의 기본 구조, ‘6개의 담보 + 6개의 특약’

자동차보험 증권을 읽기 위해서는 두 가지 준비가 필요하다. 증권 읽기의 준비는 외국어 공부법과 비슷하다. 기초 단어를 배우고 핵심문법을 알아야 한다. 기초 단어 파악에 해당하는 부분은 담보와 특약의 의미를 이해하는 것이다. 이들이 관계 맺는 법칙이 핵심 문법이다.

자동차보험 증권을 읽기 위해서는 두 가지 준비가 필요하다. 증권 읽기의 준비는 외국어 공부법과 비슷하다. 기초 단어를 배우고 핵심문법을 알아야 한다. 기초 단어 파악에 해당하는 부분은 담보와 특약의 의미를 이해하는 것이다. 이들이 관계 맺는 법칙이 핵심 문법이다.

외국어 습득을 위해 외국인이 자주 사용하는 필수 단어 100개를 우선적으로 외우는 공부법이 효과적이다. 자동차보험에서는 12개의 담보와 특약을 이해하면 된다. 12개만 이해하고 제대로 사용하면 자동차보험 때문에 전과자나 파산자가 될 가능성은 없어진다.

자동차보험의 12개의 핵심 구조는 표준담보 6개, 운전자 한정 특약 2개, 확대 특약 4개로 구성된다. 즉, 6개의 담보와 6개의 특약으로 구성되는데, 각각의 담보는 교통사고의 각 피해를 처리하는 역할을 수행한다. 단, 독자적으로 사고 처리를 할 수 없고 6개의 핵심특약의 통제를 받는다.

운전 중 사고가 발생하면 교통사고의 각 피해를 담보가 담당해 처리하는데, 특약의 허락을 받아야 한다. 특약은 사고 운전자와 차량이 자동차보험을 사용할 수 있는지 즉, 담보를 통해 사고 처리가 가능한 상태인지를 점검하는 역할을 수행한다.

정리해 보자면, 자동차보험 증권을 읽어서 가입상태를 점검하기 위해서는 12개의 핵심 단어를 파악하고 이 단어가 서로 어떤 관계를 맺고 있는지를 이해하면 된다는 것이다.

◇ 담보는 금고..핵심특약은 잠금장치 또는 열쇠

담 보를 쉽게 이해하기 위해서는 이를 금고에 비유하면 된다. 담보가 금고인 이유는 금고 속에 돈이 보관되기 때문이다.

보를 쉽게 이해하기 위해서는 이를 금고에 비유하면 된다. 담보가 금고인 이유는 금고 속에 돈이 보관되기 때문이다.

쉬운 이해를 위해 차량이 도로 옆 카페로 돌진한 사고를 떠올려보자. 사고로 혼자 운전하던 운전자와 카페 안에 있던 종업원과 손님이 다치는 인적피해가 발생했다. 또한 차량의 파손과 카페의 유리창, 테이블 등이 파손되는 물적피해도 발생했다.

교통사고가 발생하면 다양한 피해가 잇따르게 되는데, 인적피해 중 운전자의 부상은 ‘자기신체사고’나 ‘자동차상해’라는 담보를 통해서 처리해야 한다. 해당 금고에 보관된 돈을 꺼내서 운전자의 치료비 등을 처리한다고 이해하면 쉽다.

운전자 입장에서 종업원과 손님은 타인이다. 이들의 치료비는 대인배상Ⅰ과Ⅱ에 보관된 돈을 사용한다. 물적피해의 경우도 피해마다 대응하는 담보가 존재한다. 사고차량의 파손은 ‘자기차량손해’를 카페의 재산 피해는 ‘대물배상’라는 금고 속에 있는 돈을 사용한다.

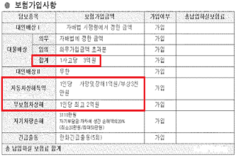

따라서 자동차보험을 점검할 때에는 우선 금고의 존재 유무를 파악하는 것이 중요하다. 모든 자동차보험에는 책임보험인 2개의 금고(대인배상Ⅰ, 대물배상)가 반드시 존재한다. 어떤 자동차보험에는 6개의 금고가 모두 존재할 수 있지만, 그렇지 않은 경우도 있다.

따라서 자동차보험을 점검할 때에는 우선 금고의 존재 유무를 파악하는 것이 중요하다. 모든 자동차보험에는 책임보험인 2개의 금고(대인배상Ⅰ, 대물배상)가 반드시 존재한다. 어떤 자동차보험에는 6개의 금고가 모두 존재할 수 있지만, 그렇지 않은 경우도 있다.

또한 금고 안에 보관된 돈의 액수도 중요하다. 많은 돈이 보관돼 있을수록 피해가 큰 교통사고를 처리할 수 있는 능력도 커진다.

문제는 금고가 항상 잠겨있다는 점이다. 금고는 자동차보험 계약 당시 미리 약속된 운전자만 열 수 있다. 만약 보험이 허락한 운전자가 아닐 경우 만능열쇠를 활용해서 금고를 강제로 여는 방법도 있다.

금고의 잠금장치와 열쇠에 해당하는 것이 자동차보험의 핵심 특약 6개다. 다음 글에서는 자동차사고가 발생했을 때 금고에서 어떻게 돈을 꺼내 쓸 수 있게 되는지에 대해서 자세히 설명할 예정이다.

◇ 기고자 약력

- 자동차사고 상담 및 자동차보험 증권 분석 전문 인스체크(InsCheck) 대표

- <자동차보험 사용설명서> 저자

- 現 인더뉴스, 한국보험신문 보험 칼럼니스트

- 現 보험사 자동차보험, 손해보험, 제3보험 전문 강사

- 前 삼성화재 근무

- kjinsoo@inscheck.co.kr

- www.inscheck.co.kr