[인더뉴스 정재혁 기자] 인슈어테크 스타트업인 디레몬이 대형 보험사인 교보생명과의 컨소시엄을 통해 개인 맞춤형 보험 서비스 제공에 나선다.

인슈어테크 전문기업 디레몬(공동대표 신승현·명기준)은 교보생명, 블록체인 기술기업 더루프 및 병원 의무기록서비스기업 원과 컨소시엄을 이뤄 정부가 주관하는 ‘사물인터넷 활성화 기반조성 시범사업’에 보험업권 시범사업자로 선정됐다고 19일 밝혔다.

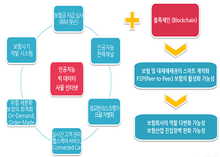

이번 시범사업은 미래부가 주관하고 한국정보화진흥원(NIA)이 진행한다. 디레몬은 IoT(사물인터넷) 간편 인증과 블록체인, 스마트 보험조회 엔진 등을 융합해 ‘개인 맞춤화 보험 서비스’ 제공을 위한 플랫폼을 구현한다는 계획이다.

디레몬 관계자는 “지금까지 보험소비자는 보험이 장기 상품이고 구조가 복잡한 탓에, 가입한 보험을 정확히 알지 못한 채 신규 보험을 권유 받아 가입하는 경우가 많았다”며 “설계사 또한 고객이 이미 가입한 보험내역을 파악하기 어려워 맞춤화 된 보험 서비스가 잘 이뤄지지 않았다”고 말했다.

디레몬 관계자는 “지금까지 보험소비자는 보험이 장기 상품이고 구조가 복잡한 탓에, 가입한 보험을 정확히 알지 못한 채 신규 보험을 권유 받아 가입하는 경우가 많았다”며 “설계사 또한 고객이 이미 가입한 보험내역을 파악하기 어려워 맞춤화 된 보험 서비스가 잘 이뤄지지 않았다”고 말했다. 이러한 문제를 개선하기 위해 디레몬은 자체 개발한 ‘레몬브릿지 솔루션’을 제공한다. 보험소비자가 레몬브릿지가 탑재된 앱(App)을 다운받아 설치하면, 보험 통합조회 엔진이 40여개의 국내 모든 보험사를 확인해 보험료, 보장내역, 보험기간, 납입기간 등 가입한 보험의 상세내역을 한 번에 조회해 보여준다.

이 정보는 보험가입자가 지정한 보험설계사에게만 접근 권한이 부여되고 조회가 가능하다. 이 과정은 IoT 간편 인증을 통해 보안을 강화하고 블록체인을 적용해 투명한 정보조회가 이뤄지게 할 예정이다. 가입자의 정보 제공 동의와 철회 의사가 즉각적으로 반영돼, 가입자가 정보 제공 철회를 신청하면 즉시 제공한 정보가 삭제되는 구조다.

명기준 디레몬 공동대표는 “보험소비자는 레몬브릿지 솔루션을 통해 자신의 보험정보를 손쉽게 모으고, 이 정보를 신뢰할 만한 설계사에게 제공함으로써 더 나은 보험 서비스를 받을 수 있다”며 “이번 시범사업을 통해 IoT 기술과 블록체인을 적용해 안정성이 강화된 레몬브릿지 솔루션을 제공할 수 있게 됐다”고 말했다.

한편 디레몬은 이번 교보생명과의 협업을 시작으로 보험사들과 다양한 협업 모델을 만들어간다는 계획이다. 기존 보험영역에 인슈어테크를 더해 새로운 보험 서비스의 가치를 만들기 위해 생·손보사, IT 기업들과 스마트 보험조회, AI기반 보험추천, 보험금청구 편의성 제고, P2P보험 등의 논의를 진행하고 있다.