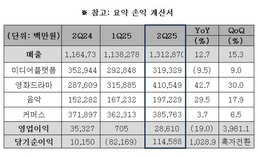

인더뉴스 김용운 기자ㅣ한화솔루션은 올해 2분기 연결기준 매출액 3조1172억원, 영업이익 1021억원을 기록했다고 30일 밝혔습니다.

지난해 같은 기간보다 매출액은 17.55% 늘었고 영업이익은 흑자 전환했습니다. 올해 1분기 대비해서는 매출액은 0.74%, 영업이익은 236.69% 증가했습니다.

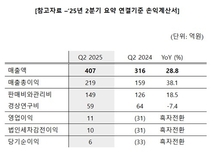

흑자전환에는 태양광 중심의 신재생에너지 부문 매출이 크게 기여했습니다. 미국 주택용 에너지 사업 호조에 더해 모듈 판매량과 판매 가격이 모두 상승해 매출액 1조4464억원, 영업이익 1562억원을 기록했습니다.

케미칼 부문은 매출 1조2390억원, 영업손실 468억원을 기록했습니다. 주요 제품의 공급과잉 영향으로 일부 판매가격이 하락한 것이 영향을 미쳤습니다. 한화솔루션은 올 3분기부터 일부 제품이 계절적 성수기에 진입하면서 적자 폭이 축소될 것으로 전망했습니다.

첨단소재 부문은 매출 3079억원, 영업이익 98억원을 기록했습니다. 국내외 경량복합소재 고객사의 생산량 증가로 수요가 늘며 흑자 전환했습니다.

한화솔루션은 3분기 전망에 대해 신재생에너지 부문의 적자 전환 가능성을 인정했습니다.

윤안식 한화솔루션 재무실장(CFO)은 이날 열린 2분기 실적 컨퍼런스콜에서 "3분기에는 한국 및 말레이시아 공장의 셀 품질 이슈로 인한 셀 모듈 생산성 저하로 고정비 부담이 증가함에 따라 적자 전환할 것"이라며 "이 이슈로 3분기 미국 첨단제조생산세액공제(AMPC) 예상 금액도 약 1200억원으로 전 분기 대비 감소할 것"이라고 밝혔습니다.

태양광 업황에 대해서는 중국발 공급과잉 현상이 일부 해소되면서 실적이 개선될 가능성을 시사했습니다.

한화솔루션은 "중국 업체가 미국산 모듈 대비 가격 경쟁력을 확보하기는 어려울 것"이라며 "AMPC 수령을 위해선 2032년까지 미국산 재료비 비중 65%를 충족해야 하므로 당사는 해당 요건을 만족할 수 있도록 공급 구조를 철저히 점검하고 준비할 예정"이라고 밝혔습니다.

![[iN The Scene] 이억원 금융위원장 코스피 4000 돌파 “새로운 도약 출발점”](https://www.inthenews.co.kr/data/cache/public/photos/20251044/art_17615676200702_514d97_120x90.jpg)